ภาษีเงินได้หัก ณ ที่จ่ายเป็นภาษีที่ผู้จ่ายเงินต้องหักและนำส่งสรรพากรทุกครั้งสำหรับรายจ่ายที่กฎหมายกำหนด และเชื่อไหมคะว่าทั้งนักบัญชีและเจ้าของธุรกิจก็มักจะกรอกแบบและยื่นภาษีผิดอยู่บ่อยๆ เพราะในแต่ละเดือนธุรกิจมีรายจ่ายมากมาย บางทีกรอกข้อมูลผู้รับเงินผิดบ้าง ยื่นแบบสลับกันบ้าง ใส่อัตราภาษีหัก ณ ที่จ่ายผิดบ้าง หรือบางครั้งดันลืมยื่นหัก ณ ที่จ่ายไปเลยซะงั้น เมื่อเจอปัญหาแบบนี้ ไม่ว่าใครก็ต้องกังวลแน่นอนค่ะ….แต่อย่าเพิ่งตกใจไป ทุกปัญหาย่อมมีทางออก

ถ้าใครเจอปัญหาการยื่นหัก ณ ที่จ่ายผิดเหล่านี้ แล้วกำลังหาวิธีแก้ไขอยู่ เราลองมาอ่านบทความนี้ แล้วค่อยๆ แก้ไขไปพร้อมๆ กันนะคะ

กรณี1: เขียนชื่อหรือกรอกเลขที่ประจำตัวผู้เสียภาษีของผู้ถูกหัก ณ ที่จ่ายบน ภ.ง.ด.3/ภ.ง.ด.53 ผิด

กรณีเขียนชื่อผิด หรือกรอกเลขที่ประจำตัวผู้เสียภาษี 13 หลักผิด ไม่ว่ากรณี ภ.ง.ด. 3 หรือ ภ.ง.ด. 53 เนี่ย ดูเหมือนจะไม่ใช่เรื่องสำคัญ แต่ในความเป็นจริงแล้ว เป็นเรื่องสำคัญมากค่ะ เพราะเวลาที่สรรพากร ตรวจสอบข้อมูลการหัก ณ ที่จ่ายย้อนหลัง ในเคสที่ผู้ถูกหักภาษี ต้องการใช้สิทธิ์เครดิตขอคืนภาษี อาจทำให้เจ้าหน้าที่สรรพากรไม่สามารถตรวจสอบข้อมูลได้

หากชื่อไม่ตรง หรือเลขประจำตัวผู้เสียภาษีไม่ตรง สรรพากรอาจไม่ให้ ใช้สิทธิ์เครดิตภาษีสำหรับส่วนนั้นได้นะ (แบบนี้เสียดายแย่ แถมยังจะมีปัญหากับซัพพลายเออร์ในภายหลังอีกด้วย)

วิธีแก้ไข คือ ยื่นแบบคำขอแก้ไขข้อมูลภาษีเงินได้หัก ณ ที่จ่าย (ป.ป.01) โดยการแก้ไขข้อมูลภาษีเงินได้นี้ จะใช้กรณีที่ เรากรอกข้อมูลผิดบางรายการ เช่น ชื่อผู้ถูกหักภาษี ที่อยู่ผิด หรือเลขประจำตัวผู้เสียภาษีผิด แต่ข้อมูลตัวเลขการหัก ณ ที่จ่ายถูกต้องแล้ว

เอกสารที่ต้องใช้ในการแก้ไข กรณีกรอกผิด

- แบบคำขอแก้ไขข้อมูลภาษีเงินได้หัก ณ ที่จ่าย (ป.ป.01)

- ส่วนที่ 2 รายละเอียดข้อมูลที่ขอแก้ไขในใบแนบแบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย (ส่วนที่ 2 ป.ป.01)

- แบบภาษีเดิม และหนังสือรับรองหัก ณ ที่จ่าย ที่เคยยื่นผิดไป

- หลักฐานที่ถูกต้อง ที่ต้องการแก้ไขจากส่วนที่ผิด

- หนังสือชี้แจงเหตุผล

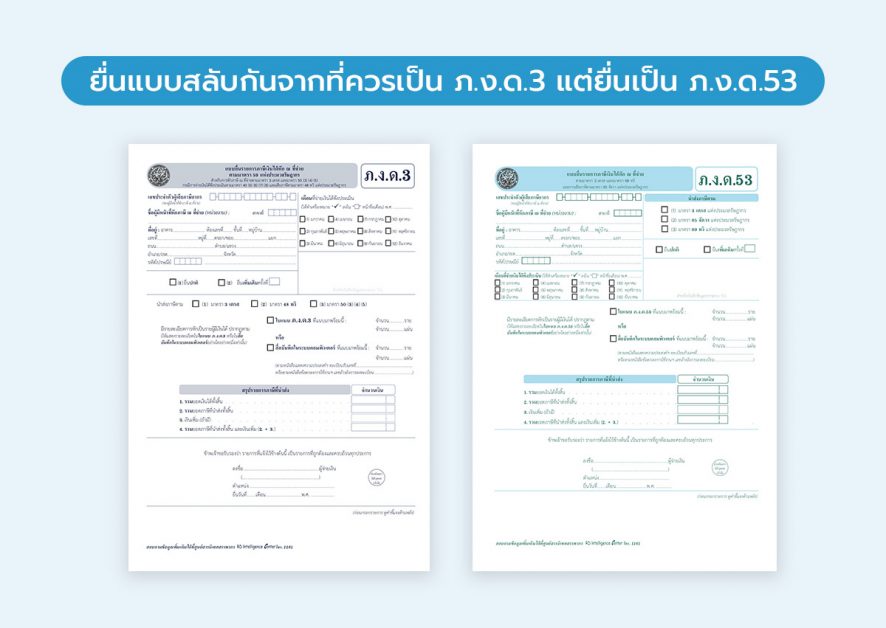

กรณี2: ยื่นแบบสลับกันจากที่ควรเป็น ภ.ง.ด.3 แต่ยื่นเป็น ภ.ง.ด.53

กรณีการยื่นแบบแสดงรายการภาษีผิด อาจจะพบเจอได้ไม่บ่อย แต่ก็มีเห็นกันอยู่บ้าง โดยกรณีนี้ ชื่อผู้ถูกหักภาษีถูกต้อง อัตราภาษีถูกต้อง การหักภาษีถูกต้อง แต่ดันยื่นแบบผิดประเภท เช่น จากที่ต้องยื่นแบบ ภ.ง.ด. 3 สำหรับการหัก ณ ที่จ่ายบุคคลธรรมดา แต่ดันยื่นแบบ ภ.ง.ด.53 แทน ซึ่งใช้สำหรับนิติบุคคล

สำหรับกรณีนี้ ไม่ได้ถือว่านำส่งภาษีผิด เพียงแค่ยื่นแบบผิดประเภท เราสามารถขออนุโลมได้

วิธีการแก้ไข คือ การยื่นแบบคำขออนุโลมการยื่นแบบกรณีใช้แบบผิดประเภท (ป.ป.01) ซึ่งใช้ได้ทั้งกรณี ยื่นแบบผิดประเภท ยื่นแบบสลับกัน หรือยื่นประเภทเงินได้สลับกัน แต่ข้อมูลตัวเลขการหัก ณ ที่จ่ายถูกต้องแล้ว

เอกสารที่ต้องใช้ในการแก้ไข กรณียื่นสลับ

- แบบคำขออนุโลมการยื่นแบบกรณีใช้แบบผิดประเภท (ป.ป.02)

- ส่วนที่ 2 รายละเอียดข้อมูลที่ขออนุโลมใบแนบแบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย (ส่วนที่ 2 ป.ป.02)

- แบบภาษีเดิม และหนังสือรับรองหัก ณ ที่จ่าย ที่เคยยื่นผิดไป

- หลักฐานที่ถูกต้อง ที่ต้องการแก้ไขจากส่วนที่ผิด

- หนังสือชี้แจงเหตุผล

กรณี3: คิดอัตราหัก ณ ที่จ่ายผิด เช่น จากที่ควรหัก 5% ดันไปหัก 3%

จาก 2 หัวข้อที่ผ่านมา ทั้งกรณีที่ยื่นแก้ไขข้อมูล และยื่นขออนุโลมข้อมูลที่ผิดพลาด เป็นกรณีที่ตัวเลขภาษีถูกต้องแล้ว แค่รายละเอียดข้อมูลบางอย่างผิดพลาดไปเท่านั้น (ใช้คำว่าผิดเพียงเล็กน้อยให้อภัยกันได้)

แต่สำหรับกรณีที่ 3 นี้เป็นกรณีที่เรายื่นอัตราภาษีผิด เช่น หักภาษี ณ ที่จ่ายต่ำเกินไป จากที่ควรจะหัก 5% ก็หักเพียงแค่ 3% เท่านั้น ในกรณีนี้ เราต้องยื่นแบบแสดงรายการภาษีหัก ณ ที่จ่ายเพิ่มเติม ให้ครบถ้วน ตามอัตราที่กฎหมายกำหนดค่ะ

โดยกรณีที่เรายื่นแสดงรายการภาษีหัก ณ ที่จ่ายเพิ่มเติม ถือเป็นการยื่นภาษีย้อนหลัง และมีเงินเพิ่มที่เราต้องเสียตามกฎหมาย ร้อยละ 1.5 ต่อเดือนด้วย

การยื่นภาษีหัก ณ ที่จ่ายเพิ่มเติม ให้เรายื่นแบบภาษีหัก ณ ที่จ่ายที่เกี่ยวข้อง พร้อมทั้งติ๊กถูก ในช่องยื่นเพิ่มเติม หากยื่นเพิ่มเติมเป็นครั้งแรก ให้ติ๊กช่อง ยื่นเพิ่มเติมครั้งที่ 1 และต้องออกหนังสือรับรองการหักภาษี ณ ที่จ่าย 50 ทวิ ที่ถูกต้องให้แก่ผู้ถูกหักภาษี ณ ที่จ่ายด้วยนะคะ

กรณี4: กรณีลืมยื่น ภ.ง.ด.3 หรือ ภ.ง.ด.53

สำหรับกรณีถัดมาเป็นเคสสำหรับคนขี้ลืม…ซึ่งก็ต้องโดนทำโทษไปตามระเบียบ

วิธีแก้ไข ก็คือ ต้องยื่นแบบภาษี ภ.ง.ด.3 หรือ ภ.ง.ด.53 ย้อนหลัง ให้เรียบร้อย และเราต้องเสีย ค่าปรับและเงินเพิ่ม เพราะไม่เคยยื่นแบบมาก่อน ค่าปรับและเงินเพิ่มนั้น จะเสียมากหรือน้อย ขึ้นอยู่กับว่าเรารู้ตัวหรือช้า ยิ่งรู้ตัวเร็ว และยื่นให้ครบถ้วน ก็จะเสียค่าปรับน้อยลงนั่นเอง

อันที่จริงแล้วการหักภาษี ณ ที่จ่าย ต้องยื่นภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน กรณียื่นแบบออนไลน์ ต้องยื่นภายใน 15 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน

ในส่วนของค่าปรับอาญา กรณียื่นภายใน 7 วันหลังจากพ้นกำหนด จะเสียค่าปรับ 100 บาท กรณีเกิน 7 วัน จะเสียค่าปรับ 200 บาท และในส่วนของค่าปรับทางแพ่ง ต้องเสียเงินเพิ่มร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน)

ดังนั้น ขอแนะนำว่า กรณีที่เราลืมยื่นแบบภาษี ถ้ารู้ตัวเมื่อไร ให้กลับไปยื่นให้เร็วที่สุด เพื่อจะได้ไม่ต้องเสียค่าปรับเงินเพิ่มแพงๆ นะคะ

สรุปทั้งหมด

สรุปกรณียื่นแบบภาษีหัก ณ ที่จ่าย ถ้าเรายื่นแบบผิดพลาด แต่ตัวเลขภาษีถูกต้องแล้ว อันนี้เป็นกรณีผิดพลาดไม่ร้ายแรง ยื่นขอแก้ไขแบบ หรือยื่นขออนุโลมได้โดยใช้แบบ ป.ป.01 และ ป.ป.02 กรณีที่ยื่นแบบภาษีต่ำไป อันนี้ก็ถือว่ามีโทษต้องเสียเงินเพิ่ม ให้รีบยื่นภาษีเพิ่มเติมให้ครบถ้วน แต่กรณีที่ไม่เคยยื่นมาก่อนเลย ลืมไปสนิท อันนี้ต้องรีบรู้ตัวให้เร็วที่สุด ไม่งั้นจะเสียค่าปรับสูงขึ้นเรื่อยๆ

ทั้งหมดนี้เป็นวิธีการแก้ไขกรณียื่นภาษีหัก ณ ที่จ่ายผิดค่ะ หวังว่าบทความนี้จะมีประโยชน์สำหรับทุกท่านที่กำลังปวดหัวกับการยื่นภาษีหัก ณ ที่จ่ายผิดพลาดไปในเดือนที่ผ่านมานะคะ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการแก้ไขข้อผิดพลาดเรื่องภาษีหัก ณ ที่จ่าย (ภ.ง.ด.3, 53)

1. หากยื่นแบบ ภ.ง.ด.3 หรือ ภ.ง.ด.53 ไปแล้ว แต่เพิ่งมาเจอว่ากรอกข้อมูลผิด (เช่น จำนวนเงิน, เลขผู้เสียภาษี) ต้องทำอย่างไร?

ตอบ: ไม่ต้องตกใจ สามารถแก้ไขได้ครับ โดยคุณต้องทำการ “ยื่นแบบแสดงรายการเพิ่มเติม” ผ่านระบบ E-Filing ของกรมสรรพากรอีกครั้ง โดยเข้าไปที่แบบ ภ.ง.ด.3 หรือ 53 เดิม แล้วเลือก “ยื่นเพิ่มเติม” จากนั้นให้กรอกข้อมูลเฉพาะรายการที่ผิดพลาด โดยใส่ทั้งข้อมูล “เดิมที่ยื่นไว้ไม่ถูกต้อง” และข้อมูล “ใหม่ที่ถูกต้อง” ระบบจะคำนวณส่วนต่างของภาษีที่ต้องชำระเพิ่ม (ถ้ามี) พร้อมเงินเพิ่มให้โดยอัตโนมัติ

2. ถ้า “หักภาษี” จากซัพพลายเออร์ไว้แล้ว แต่ “ลืมนำส่ง” ให้สรรพากรภายในกำหนดเวลา ควรทำอย่างไร?

ตอบ: ให้รีบไปยื่นแบบฯ ย้อนหลังโดยเร็วที่สุดเท่าที่จะทำได้ ไม่ว่าจะเป็นการยื่นออนไลน์หรือยื่นที่สำนักงานสรรพากรพื้นที่ แต่การยื่นล่าช้านี้จะทำให้คุณต้องรับผิดชอบค่าปรับต่างๆ ได้แก่:

– ค่าปรับทางอาญา: ข้อหายื่นแบบล่าช้า (ไม่เกิน 7 วันปรับ 300 บาท, เกิน 7 วันปรับ 500 บาท)

– เบี้ยปรับ: คิดเป็น 1-2 เท่าของยอดภาษีที่ต้องนำส่ง (สามารถขอลดหย่อนได้)

– เงินเพิ่ม: คิดในอัตรา 1.5% ต่อเดือนของยอดภาษี (เศษของเดือนนับเป็น 1 เดือน)

3. กรณีที่ร้ายแรงที่สุด คือ “ลืมหักภาษี ณ ที่จ่าย” ตอนจ่ายเงินให้ซัพพลายเออร์ไปแล้ว จะแก้ไขอย่างไร?

ตอบ: ตามกฎหมายแล้ว “ผู้จ่ายเงิน” (คือบริษัทของคุณ) ยังคงต้องเป็นผู้รับผิดชอบนำส่งภาษีจำนวนนั้นให้กรมสรรพากร แม้ว่าจะไม่ได้หักมาจากผู้รับเงินก็ตาม สิ่งที่คุณต้องทำคือ:

– นำส่งภาษีจำนวนที่ถูกต้องให้กรมสรรพากร โดยใช้เงินของบริษัทจ่ายไปก่อน พร้อมชำระค่าปรับต่างๆ ที่เกิดขึ้น

– ดำเนินการติดต่อผู้รับเงิน (ซัพพลายเออร์) เพื่อขอเงินในส่วนของภาษีที่คุณจ่ายแทนไปคืน ซึ่งในทางปฏิบัติอาจทำได้ยาก ดังนั้นการตรวจสอบและหักภาษีให้ถูกต้องตั้งแต่แรกจึงสำคัญที่สุด

4. ขั้นตอนการ “ยื่นเพิ่มเติม” เพื่อแก้ไขข้อมูลผ่านระบบ E-Filing มีขั้นตอนอย่างไรบ้าง?

ตอบ: ขั้นตอนหลักๆ ในการแก้ไขออนไลน์มีดังนี้:

– เข้าสู่ระบบ E-Filing ของกรมสรรพากร และเลือกแบบภาษี (ภ.ง.ด.3 หรือ 53) ที่ต้องการแก้ไข

– เลือกสถานะการยื่นเป็น “ยื่นเพิ่มเติม ครั้งที่…”

– ระบบจะให้กรอกข้อมูล 2 ส่วน คือ “รายการที่ยื่นไว้ไม่ถูกต้อง” (ให้กรอกข้อมูลเดิมที่ผิดลงไป) และ “รายการที่ถูกต้อง” (ให้กรอกข้อมูลใหม่ที่ถูกต้อง)

– เมื่อยืนยันแล้ว ระบบจะคำนวณภาษีที่ต้องชำระเพิ่ม (ถ้ามี) และเงินเพิ่ม 1.5% ต่อเดือนให้โดยอัตโนมัติ จากนั้นจึงทำการชำระเงินให้เรียบร้อย

5. ค่าปรับและเงินเพิ่มจากการยื่นภาษีหัก ณ ที่จ่ายผิดพลาด มีอะไรบ้าง สรุปให้เข้าใจง่ายๆ

ตอบ: สามารถสรุปบทลงโทษหลักๆ ได้ 3 ส่วนคือ

– ค่าปรับทางอาญา: เป็นค่าปรับสำหรับการ “กระทำผิด” คือการยื่นแบบล่าช้า มีอัตราคงที่ 300-500 บาท

– เบี้ยปรับ: เป็นค่าปรับสำหรับ “จำนวนเงินภาษีที่ขาดไป” คิดเป็น 1-2 เท่าของยอดภาษี แต่สามารถยื่นคำร้องขอลดหย่อนได้

– เงินเพิ่ม: เปรียบเสมือน “ดอกเบี้ย” ที่ต้องจ่ายจากการนำส่งเงินภาษีล่าช้า คิดในอัตราตายตัวที่ 1.5% ต่อเดือนของยอดภาษีที่ต้องนำส่ง และเศษของเดือนจะถูกปัดเป็น 1 เดือนเต็มเสมอ

อ้างอิง

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่