โดยประกาศดังกล่าว ได้มีแก้ไขเกี่ยวกับคุณสมบัติและเงื่อนไขของการเป็นผู้ทำบัญชีรวมถึงหลักปฏิบัติเกี่ยวกับชั่วโมงพัฒนาความรู้ต่อเนื่องทางวิชาชีพบัญชี (CPD) ของผู้ทำบัญชี ซึ่งมีผลใช้บังคับตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป เพื่อยกระดับมาตรฐานและความโปร่งใสของธุรกิจไทยกว่า 9 แสนราย สำหรับผู้ทำบัญชีมากกว่า 8 หมื่นคน ต้องมีคุณสมบัติครบตามข้อกำหนด เพื่อให้ธุรกิจและผู้ทำบัญชีสามารถดำเนินงานได้อย่างถูกต้องและโปร่งใส

บทความนี้จะสรุปทุกข้อควรรู้เกี่ยวกับคุณสมบัติและเงื่อนไขผู้ทำบัญชีใหม่ รวมถึงระบบ e-Accountant เวอร์ชันใหม่ ที่ช่วยให้การตรวจสอบข้อมูลสะดวกและรวดเร็ว

คุณสมบัติผู้ทำบัญชีใหม่

ผู้ทำบัญชีต้องมีคุณสมบัติครบ 6 ข้อ ดังนี้

- มีภูมิลำเนาหรือถิ่นที่อยู่ในราชอาณาจักร

- มีความรู้ภาษาไทยเพียงพอที่จะทำหน้าที่เป็นผู้ทำบัญชีได้

- มีคุณสมบัติและไม่มีลักษณะต้องห้ามที่จะประกอบวิชาชีพเป็นผู้ทำบัญชีและต้องเป็นสมาชิกสภาวิชาชีพบัญชี ตาม พ.ร.บ.วิชาชีพบัญชี 2547

- ไม่เคยต้องโทษจำคุกตามมาตรา 39 (3) ของ พ.ร.บ.วิชาชีพบัญชี 2547

- จบวุฒิการศึกษาตามที่กำหนด (ด้านบัญชี)

- ผ่านการทดสอบตามหลักเกณฑ์ที่กรมกำหนด (ใหม่)

เงื่อนไขการเป็นผู้ทำบัญชีใหม่

ผู้ทำบัญชีต้องปฏิบัติตามข้อกำหนดและเงื่อนไข ดังนี้

เมื่อเป็นผู้ทําบัญชีแล้ว ต้องปฏิบัติตามเงื่อนไขของการเป็นผู้ทําบัญชีตามที่ประกาศกรมฯ กําหนด ดังนี้

- แจ้ง/ยกเลิกธุรกิจที่รับทำบัญชี - ภายใน 30 วันนับแต่วันที่รับทำบัญชี หรือวันที่ยกเลิกทำบัญชี แล้วแล้วแต่กรณี

- ยืนยันการทำบัญชี - โดยสามารถยืนยันได้หลังวันสิ้นรอบปีบัญชี แต่ต้องยืนยันก่อนที่ธุรกิจนำส่งงบการเงินต่อกรม (เปลี่ยนแปลงตามกฎหมายใหม่)

- รับทำบัญชีได้ไม่เกิน 100 งบการเงิน ต่อปีปฏิทิน (เดิม รับทำบัญชีได้ไม่เกิน 100 ราย ต่อปีปฏิทิน)

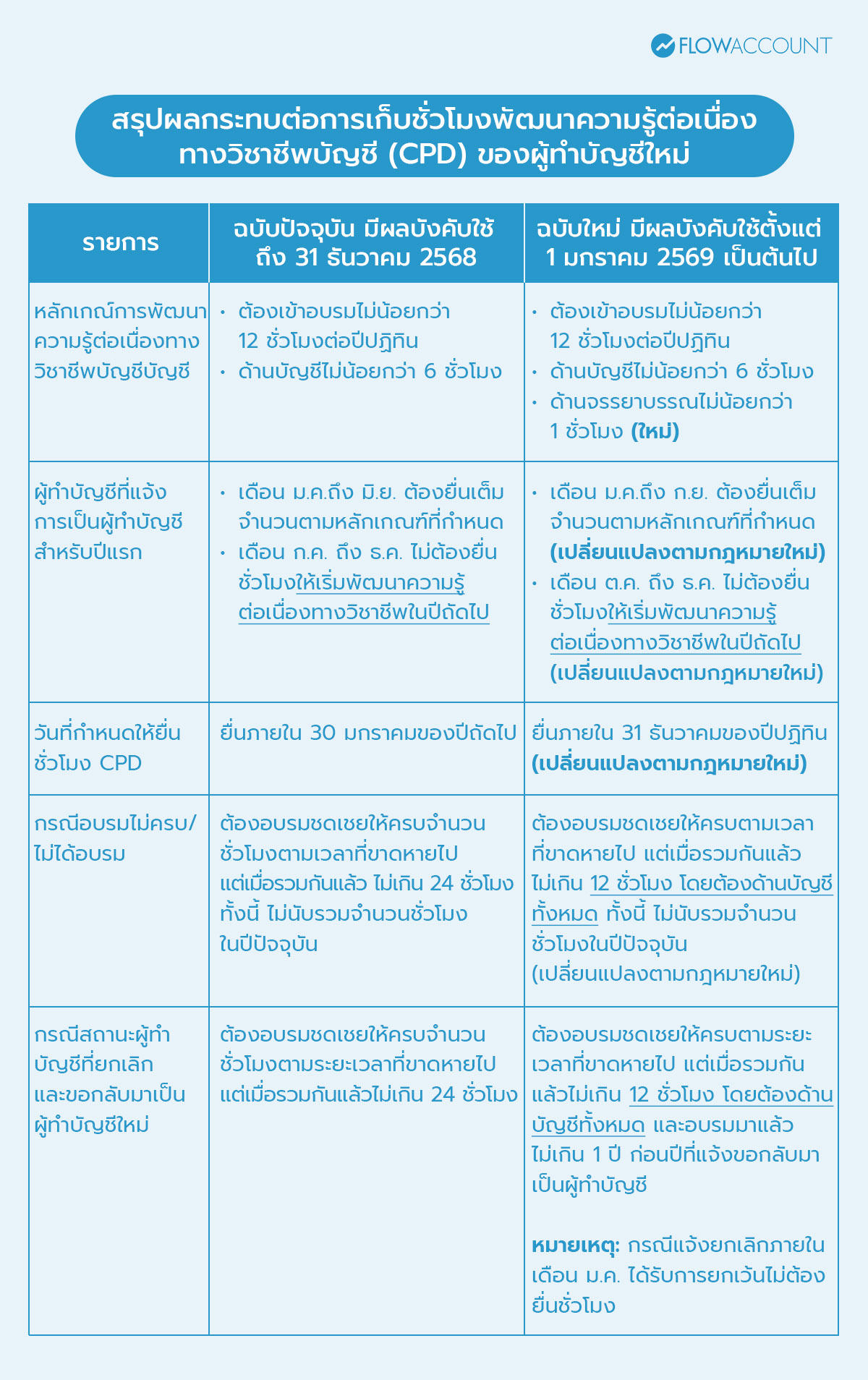

- เข้ารับการพัฒนาความรู้ต่อเนื่องทางวิชาชีพบัญชี (CPD) - ไม่น้อยกว่า 12 ชั่วโมงต่อปีปฏิทิน (ด้านบัญชีไม่น้อยกว่า 6 ชั่วโมง และด้านจรรยาบรรณไม่น้อยกว่า 1 ชั่วโมง เดิม ไม่ได้กำหนดด้านจรรยาบรรณ)

- แจ้งรายละเอียดการพัฒนาความรู้ต่อเนื่องทางวิชาชีพบัญชี (CPD) หลังทำกิจกรรม และต้องไม่เกินวันสิ้นปีปฏิทินที่พัฒนาความรู้ฯ ภายในวันที่ 31 ธันวาคมของของทุกปี (เดิม ภายในวันที่ 30 มกราคมของปีถัดไป)

- กรณีชั่วโมง CPD ไม่ครบ ต้องชดเชยให้ครบสุดไม่เกิน 12 ชั่วโมง และต้องเป็นด้านบัญชีทั้งหมด โดยให้นำมารวมเพิ่มจากจำนวนชั่วโมงในปีถัดไป (เดิม ต้องชดเชยให้ครบสูงสุดไม่เกิน 24 ชั่วโมง)

- แจ้งยกเลิกเป็นผู้ทำบัญชี ผู้ทำบัญชีไม่ประสงค์เป็นผู้ทำบัญชีแล้ว ต้องแจ้งแจ้งยกเลิกเป็นผู้ทำบัญชี

- แจ้งขอกลับมาเป็นผู้ทำบัญชี

- ต้องมีคุณสมบัติของผู้ทำบัญชีครบถ้วน

- กรณีที่แจ้งยกเลิกเป็นผู้ทำบัญชีมีจำนวนชั่วโมงการพัฒนาความรู้ฯ ไม่ครบตามที่กำหนด ต้องเข้ารับการพัฒนาความรู้ฯ ให้ครบ ตามจำนวนชั่วโมงที่ขาดหายไปก่อน โดยชั่วโมงที่ชดเชยเมื่อรวมกันแล้วไม่เกิน 12 ชัวโมง และต้องเป็นด้านบัญชีทั้งหมด (เปลี่ยนแปลงตามกฎหมายใหม่)

สรุปผลกระทบต่อการเก็บชั่วโมงพัฒนาความรู้ต่อเนื่องทางวิชาชีพบัญชี (CPD) ของผู้ทำบัญชีใหม่

ระบบ e-Accountant เวอร์ชันใหม่ดีอย่างไร?

กรมพัฒน์ได้อัปเดตระบบ e-Accountant ให้เชื่อมโยงข้อมูลกับหน่วยงานที่เกี่ยวข้อง เพื่ออำนวยความสะดวกและละลดภาระของผู้ทำบัญชี ในการกรอกและแนบเอกสาร ช่วยลดระยะเวลาการพิจารณาคำขอ ทำให้คำขอสามารถอนุมัติได้ไว้ขึ้น

คุณสมบัติเด่นของระบบใหม่:

- ตรวจสอบสถานะผู้ทำบัญชี และธุรกิจที่รับทำบัญชีแบบเรียลไทม์

- ใช้งานง่าย ไม่ซับซ้อน

- สนับสนุนธุรกิจไทยสู่ความโปร่งใสและดิจิทัลเต็มรูปแบบ

โดยจะเปิดใช้งานระบบผู้ทำบัญชี e-Accountant ใหม่ ตั้งแต่วันจันทร์ที่ 15 ธันวาคม 2568 เป็นต้นไป

เก็บ CPD กับคอร์สสัมมนา ที่ FlowAccount

เพื่อให้ผู้ทำบัญชีสามารถปฏิบัติตามเกณฑ์ใหม่ของกรมพัฒนาธุรกิจการค้าได้อย่างถูกต้องและต่อเนื่อง FlowAccount มีคอร์สสัมมนาและกิจกรรมอบรมที่ช่วยให้ผู้ทำบัญชีสามารถ พัฒนาความรู้ต่อเนื่องทางวิชาชีพบัญชี (CPD) ครอบคลุมทั้งด้านมาตรฐานการบัญชี โปรแกรมสําเร็จรูปทางการบัญ และจรรยาบรรณวิชาชีพ

คอร์สสัมมนาของ FlowAccount ถูกออกแบบให้สอดคล้องกับข้อกำหนดเรื่อง ชั่วโมงพัฒนาความรู้ไม่น้อยกว่า 12 ชั่วโมงต่อปี ช่วยให้ผู้ทำบัญชีสามารถสะสมชั่วโมง CPD ได้อย่างเป็นระบบ สะดวก และมั่นใจว่าชั่วโมงการอบรมเป็นไปตามหลักเกณฑ์ที่กำหนด พร้อมเพิ่มทักษะการใช้โปรแกรมบัญชี Flowacoount อีกด้วย

นอกจากนี้ FlowAccount ยังมี บริการค้นหาสำนักงานบัญชี ที่ตอบโจทย์ทั้งในด้านคุณภาพการให้บริการและความครบถ้วนของคุณสมบัติผู้ทำบัญชี โดยคัดเลือกสำนักงานบัญชีที่มีผู้ทำบัญชีซึ่งปฏิบัติตามเกณฑ์กฎหมายและมาตรฐานวิชาชีพอย่างเคร่งครัด ช่วยให้เจ้าของธุรกิจมั่นใจได้ว่าการจัดทำบัญชีเป็นไปอย่างถูกต้อง โปร่งใส และลดความเสี่ยงด้านกฎหมายในระยะยาว

ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป ผู้ทำบัญชีต้องมีคุณสมบัติครบถ้วนตามหลักเกณฑ์ใหม่ของกรมพัฒนาธุรกิจการค้า โดยต้องผ่านการทดสอบผ่านระบบ e-Accountant และปฏิบัติตามเงื่อนไขของการเป็นผู้ทำบัญชีอย่างต่อเนื่อง หากไม่ปฏิบัติตามอาจมีโทษปรับเป็นพินัยตามกฎหมาย ทั้งผู้ทำบัญชีและเจ้าของธุรกิจจึงควรตรวจสอบสถานะและคุณสมบัติผ่านระบบ e-Accountant เพื่อให้การดำเนินงานเป็นไปอย่างถูกต้อง โปร่งใส และสอดคล้องกับกฎหมาย

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ คุณสมบัติและเงื่อนไขผู้ทำบัญชีใหม่ ปี 2569

1. ประกาศคุณสมบัติและเงื่อนไขผู้ทำบัญชีใหม่ เริ่มใช้วันไหน

ตอบ: ประกาศฉบับใหม่ของกรมพัฒนาธุรกิจการค้ามีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป ผู้ทำบัญชีและเจ้าของธุรกิจควรเตรียมความพร้อมล่วงหน้าเพื่อให้ปฏิบัติได้ถูกต้องตามกฎหมาย

2. ใครบ้างที่ได้รับผลกระทบจากประกาศนี้

ตอบ: ประกาศคุณสมบัติและเงื่อนไขผู้ทำบัญชีใหม่ส่งผลต่อ

- ผู้ทำบัญชีมากกว่า 80,000 คน

- ผู้ทำบัญชีเดิม ต้องเพิ่มการจำนวนชั่วโมงการพัฒนาความรู้ต่อเนื่อง (CPD) หัวข้อจรรยาบรรณ 1 ชั่วโมง

- ผู้ทำบัญชีใหม่ ต้องผ่านการทดสอบตามหลักเกณฑ์ที่กรมกำหนด

- เจ้าของธุรกิจและนิติบุคคลกว่า 900,000 ราย

ที่ต้องใช้บริการผู้ทำบัญชีที่มีคุณสมบัติครบถ้วนตามที่กำหนด

3. คุณสมบัติผู้ทำบัญชีใหม่มีกี่ข้อ และมีอะไรบ้าง

ตอบ: ผู้ทำบัญชีต้องมีคุณสมบัติครบ 6 ข้อ ได้แก่

- มีถิ่นที่อยู่ในประเทศไทย

- มีความรู้ภาษาไทย

- มีวุฒิการศึกษาด้านบัญชี

- เป็นสมาชิกสภาวิชาชีพบัญชี

- ไม่มีประวัติความผิดตามกฎหมาย

- ผ่านการทดสอบ e-Accountant

4. ผู้ทำบัญชีเดิมต้องสอบ e-Accountant ทุกคนหรือไม่

ตอบ: ไม่จำเป็น เพราะ ผู้ทำบัญชีที่ คงสถานะก่อนปี 2569 และต่ออายุสมาชิกทันตามกำหนด จะได้รับการยกเว้นไม่ต้องผ่านการทดสอบ e-Accountant

5. ผู้ทำบัญชีสามารถรับทำบัญชีได้กี่บริษัทต่อปี

ตอบ: ตามเงื่อนไขใหม่ ผู้ทำบัญชีสามารถรับทำบัญชีได้ ไม่เกิน 100 งบการเงินต่อปี เพื่อควบคุมคุณภาพงานและมาตรฐานวิชาชีพ

6. ผู้ทำบัญชีต้องเก็บ CPD ต่อเนื่องหรือไม่

ตอบ: ผู้ทําบัญชีต้องเข้ารับการพัฒนาความรู้ต่อเนื่องทางวิชาชีพบัญชีไม่น้อยกว่า 12ชั่วโมงต่อปีปฏิทิน โดยต้องมีเนื้อหาเกี่ยวกับการบัญชีไม่น้อยกว่า 6 ชั่วโมง และเนื้อหาเกี่ยวกับจรรยาบรรณของผู้ประกอบวิชาชีพบัญชีไม่น้อยกว่า 1 ชั่วโมง

7. หากผู้ทำบัญชีไม่ปฏิบัติตามเงื่อนไข จะเกิดผลอย่างไร

ตอบ: ผู้ทำบัญชีที่ไม่ปฏิบัติตามเงื่อนไขอาจ

- จะมีโทษปรับเป็นพินัยตามกฎหมาย

- ถูกเพิกถอนสถานะผู้ทำบัญชี

ไม่สามารถรับทำบัญชีให้ธุรกิจได้อย่างถูกต้องซึ่งอาจส่งผลกระทบต่อความน่าเชื่อถือของธุรกิจที่ใช้บริการ

About Author

วิทยากรด้านบัญชีและภาษีเบื้องต้น ตำแหน่งปัจจุบัน Senior Product Specialist ให้ความรู้ด้านการใช้งานโปรแกรมบัญชีออนไลน์ FlowAccount และเป็นผู้ทำบัญชีอิสระ โดยมีประสบการณ์ในการเป็น Risk Assurance Manager ทำหน้าที่การให้คำปรึกษา วางระบบและตรวจสอบการควบคุมภายในของบริษัทเอกชน และ เป็น Senior Associate Auditor มีประสบการณ์การตรวจสอบบัญชีบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ที่ Big 4 ทำให้สามารถถ่ายทอดความรู้ด้านบัญชีและภาษีอย่างเข้าใจง่าย และเชื่อมโยงกับการบริหารธุรกิจได้จริง