ภาษี สำหรับผู้เริ่มต้นทำธุรกิจ หรือเถ้าแก่มือใหม่หลายๆคน ถือเป็นเรื่องที่สร้างความหนักใจในการทำธุรกิจ เพราะความวุ่นวายและยุ่งยากของมัน ถึงขั้นทำให้คนหลายคนถอดใจกันไปโดยไม่จ่ายเสียดื้อๆ (อ้าว…เฮ้ย)

หรือบางครั้งก็ตัดสินใจจัดการ โดยการจ้างผู้เชี่ยวชาญมาทำบัญชี และภาษีให้เพื่อที่จะได้ไม่มีปัญหาในภายหลัง (แต่บางทีผู้เชี่ยวชาญทั้งหลายนี่แหละตัวสร้างปัญหา)

แหม่.. ผมพูดให้น่ากลัวไปแบบนั้นนี่แหละครับ แต่จริงๆ แล้วต้องการจะเกริ่นให้เพื่อนๆพี่ๆน้องๆฟัง เพื่อปรับทัศนคติบางอย่างก่อน

“การจ่ายภาษี เป็นหน้าที่ตามกฎหมาย”

เจ้าของธุรกิจส่วนใหญ่มักจะหาคำตอบว่า เราจ่ายภาษีไปทำไม แต่ความหมายของภาษีคือ สิ่งที่รัฐเรียกเก็บจากประชาชนโดยที่ไม่มีผลตอบแทน

ดังนั้นไม่ต้องหาคำตอบครับ เพราะสิ่งที่เราจ่ายไปนั้นไม่มีผลตอบแทนอยู่แล้ว ฮิ้ววว (เรื่องนี้หนอมจะไม่ยุ่ง) แต่ถ้าเราไม่จ่ายภาษีถือว่าผิดกฎหมาย เพราะกฎหมายกำหนดให้ธุรกิจมีหน้าที่ต้องคำนวณและจ่ายภาษีครับ!

“จ้างคนอื่นมาทำก็ได้”

ตรงนี้เป็นความเข้าใจที่ถูกต้องครับ (อ้าว) แต่ประเด็นหนึ่งที่สำคัญกว่านั้นคือ เจ้าของธุรกิจเองต้องเรียนรู้เรื่องภาษีในส่วนที่จำเป็นต่อธุรกิจ

เพราะมันถือเป็นส่วนหนึ่งของความรับผิดชอบของเราครับ ลองคิดดูสิครับว่า ถ้าวันดีคืนดีสรรพากรมาเยี่ยมเยียนธุรกิจเรา คุณจะตอบเขาว่ายังไง ไม่รู้ไม่ชี้เดี๋ยวเรียกบัญชีมาคุยให้? #เราจะอยู่กันแบบนี้จริงๆเหรอครับ

ดังนั้น… บทความตอนนี้เป็นการรวบรวมประเภทของ “ภาษี” ที่เกี่ยวข้องกับการทำธุรกิจ ทั้งหลายที่เราต้องเจอเมื่อมีการเปิดกิจการใหม่ หรือ ทำธุรกิจนั่นเองครับ

ภาษีทางตรง

คือ ภาษีที่มีการเรียกเก็บเงินจากเราโดยตรงและไม่สามารถผลักภาระให้กับคนอื่นได้ เช่น

-

ภาษีเงินได้บุคคลธรรมดา

จะมีการจัดเก็บในอัตราก้าวหน้า (ตั้งแต่ 5-35%) เก็บเป็นรอบปีตามปฎิทิน ตั้งแต่วันที่ 1 มกราคม จนถึงวันที่ 31 ธันวาคมของทุกๆ ปี อ่านเพิ่มเติมได้ที่

-

ภาษีเงินได้นิติบุคคล

จะมีการจัดเก็บในอัตราคงที่ (ปัจจุบันอยู่ที่ 20%) และมีการลดหย่อนอัตราภาษีให้กับธุรกิจขนาดกลางและขนาดย่อมบางประเภทครับ โดยจะเสียตามรอบระยะเวลาบัญชีของธุรกิจคือ 1 ปีครับ (ปกติคือรอบ 1 มกราคม ถึง 31 ธันวาคมนี่แหละครับ)

ซึ่งภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลนั้นจะแตกต่างกันตามรูปแบบของธุรกิจที่เราเลือกครับ โดยบทความต่อไป รู้จักกับ ประเภทของธุรกิจ จะพูดถึงเรื่องนี้ให้ฟังอีกทีหนึ่งครับ

ภาษีทางอ้อม

คือ ภาษีที่เราสามารถผลักภาระภาษีให้กับผู้บริโภคได้ เช่น ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ ซึ่งมีหลักการจัดเก็บที่แตกต่างกันไปตามแต่ละประเภทภาษีดังนี้ครับ

-

ภาษีมูลค่าเพิ่ม

ภาษีที่เก็บจากมูลค่าส่วนที่เพิ่มขึ้น จากคนทำธุรกิจขายสินค้าหรือให้บริการประเภทต่างๆ โดยผู้ที่มีหน้าที่เสียภาษีมูลค่าเพิ่มคือ ผู้ประกอบการ และผู้นำเข้า ซึ่งรวมไปถึงผู้ผลิต ผู้ให้บริการผู้ขายส่ง ผู้ขายปลีก ส่งออก ผู้นำเข้า ซึ่งมีรายได้ต่อปีตั้งแต่ 1,800,000 บาทขึ้นไป ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม

ถ้าสังเกตให้ดีใน ทุกๆ วันที่เรามีการใช้จ่ายในเรื่องต่างๆ อย่างเพลิดเพลินไม่ว่าจะเป็นกิน เที่ยว เปรี้ยวซ่า ลัลล้าต่างๆ เมื่อเหลือบมองดู “บิล” หรือ “ใบเสร็จ” เราอาจจะเห็นคำว่า “ใบกำกับภาษี” ซึ่งมีตัวเลขบอกว่าเงินที่เราจ่ายไปนั้นมี “ภาษีมูลค่าเพิ่ม”อยู่ในนั้นกี่บาท

เช่น ซื้อสินค้าในราคา 535 บาท เราจะเห็นตัวเลขค่าสินค้าราคา 500 บาทและค่าภาษีมูลค่าเพิ่มอีก 35 บาท แบบนี้แหละคร้าบ

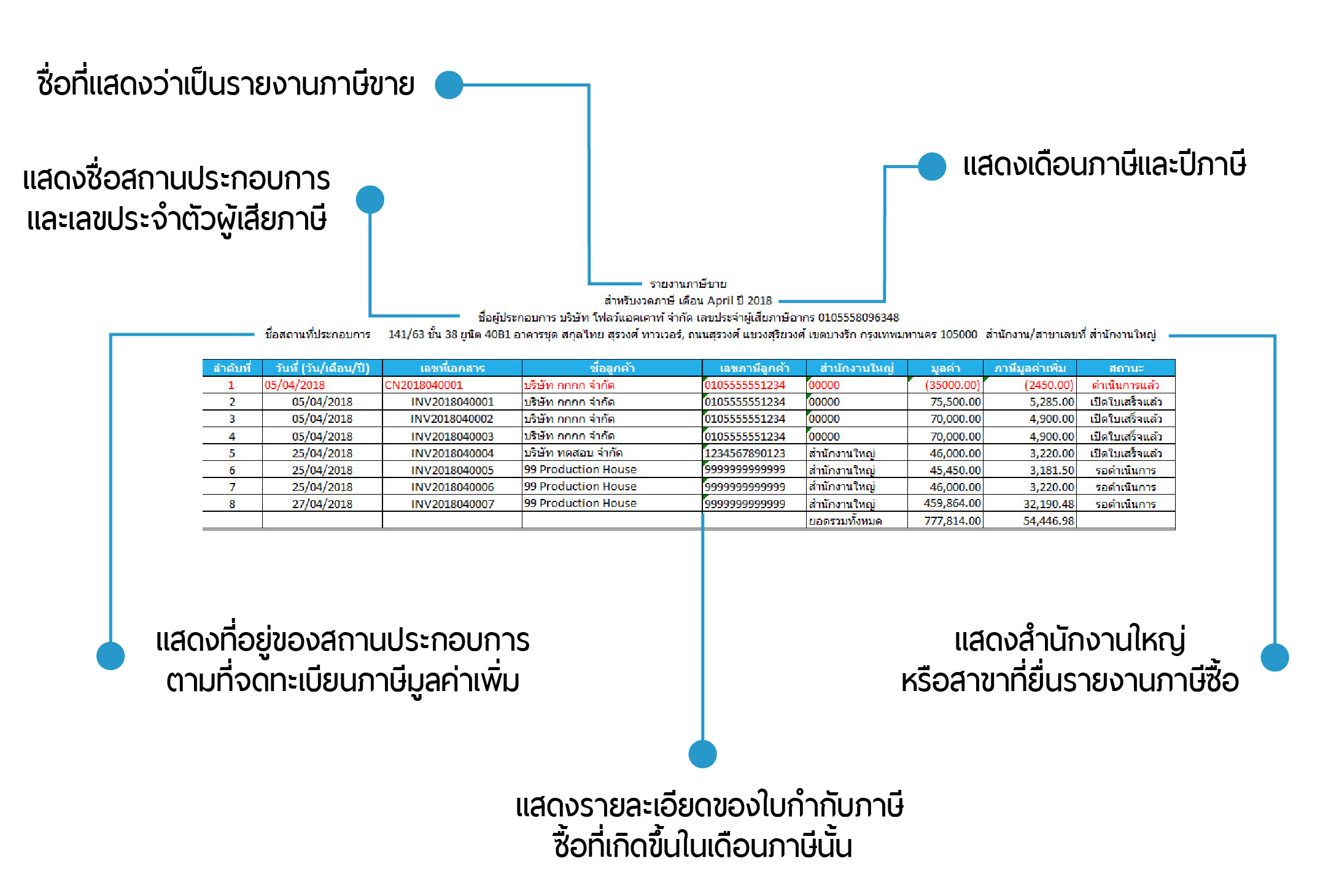

และ สำหรับคนที่ทำธุรกิจส่วนใหญ่ มักจะต้องเสียภาษีชนิดนี้จากการซื้อขายหรือให้บริการ โดยต้องยื่นแบบ ภ.พ. 30 ทุกวันที่ 15 ของเดือนถัดไป

หนึ่งในวิธีบันทึกรายรับ คือการเปิดเอกสารขาย และให้โปรแกรมบัญชี Flow Account เป็นเครื่องมือบันทึกบัญชีรายรับให้อัตโนมัติหลังจากบันทึกเอกสาร

ในส่วนนี้เจ้าของธุรกิจสามารถใช้โปรแกรมบัญชี FlowAccount ช่วยลดขั้นตอนการตามหาหรือจัดเก็บเอกสาร โดยใช้ระบบบัญชีรายรับ-รายจ่ายช่วยบันทึกรายการซื้อและรายการขายต่างๆ

ซึ่งในโปรแกรมจะสรุปเป็นรายงานภาษีซื้อและภาษีขายให้อัตโนมัติ และจะใช้วิธีสแกนรูปใบเสร็จแนบไว้ในระบบเพื่อป้องกันเอกสารหล่นหายได้อีกด้วย

-

ภาษีธุรกิจเฉพาะ

เป็นภาษีตามประมวลรัษฎากรอีกประเภทหนึ่ง ที่จัดเก็บจากการประกอบกิจการเฉพาะอย่างแทนภาษีการค้าที่ถูกยกเลิก เช่น กิจการธนาคารพาณิชย์ โรงรับจำนำ หรือการขายอสังหาริมทรัพย์ และยื่นแบบแสดงรายการภาษีที่มีชื่อว่า ภ.ธ. 40 และในกรณีทั่วไปของธุรกิจ เมื่อมีการขายอสังหาริมทรัพย์หรือการให้กู้ยืมเงินจะเสียภาษีที่อัตรา 3.3% (รวมอัตราภาษีท้องถิ่น)

-

อากรแสตมป์

เป็นภาษีตามประมวลรัษฎากรอีกประเภทหนึ่ง แต่จะเรียกเก็บเมื่อมีการทำตราสารระหว่างกัน 28 ลักษณะ ตามที่กำหนดไว้ในบัญชีอัตราอากรแสตมป์ โดยจะใช้การขีดฆ่าแสดงถึงการใช้แสตมป์ดังกล่าว ซึ่งผู้ที่จะขีดฆ่าได้ต้องเป็นไปตามกำหนดของประมวลรัษฎากร

โดยคำว่า “ตราสาร” ตามประมวลรัษฎากรหมายถึง เอกสารที่ต้องเสียอากรแสตมป์ ตามที่กำหนดไว้ในบัญชีอัตราอากรแสตมป์ หรือจะพูดง่ายๆก็คือ “สัญญา” นั่นแหละครับ เช่น ตราสาร (สัญญา) เช่าที่กับโรงเรือน เช่าซื้อทรัพย์สิน จ้างทำของ กู้ยืมเงิน ฯลฯ

โดยเรื่องของภาษีทางอ้อมที่ว่านี้ ไม่ได้เกี่ยวข้องกับรูปแบบของธุรกิจครับ แต่จะเกี่ยวข้องกับประเภทของการทำธุรกิจของเรามากกว่าว่าเข้าข่ายต้องเสียภาษีทางอ้อมตัวไหนบ้างครับ

นอกจากภาษีที่พูดมาทั้งทางตรงและทางอ้อมแล้ว หลายคนอาจจะสงสัยว่า แล้วภาษีอื่นๆ เช่น ภาษีที่ดิน ภาษีป้าย ภาษีสรรพสามิต ต่างๆ หายไปไหน

ผมขอบอกว่า ส่วนของภาษีที่พูดเมื่อกี้ 5 ตัวนั้น เป็นส่วนของภาษีตามกฎหมายที่เรียกว่า “ประมวลรัษฏากร” และเกี่ยวข้องกับ “กรมสรรพากร” เท่านั้น ส่วนภาษีอื่นๆที่ไม่ได้พูดถึงนั้น จะเป็นภาษีที่เรียกเก็บโดยหน่วยงานอื่นเช่น หน่วยงานส่วนท้องถิ่นต่างๆ เพื่อใช้ในการบริหารจัดการครับ

หน้าที่ของเราคือ ต้องรู้ว่าสิ่งที่เราทำนั้นมี ภาษี อะไรที่ต้องเสียบ้าง

สำหรับในตอนนี้ หวังว่าจะได้รับความรู้เบื้องต้นเกี่ยวกับประเภทภาษีต่างๆ กันบ้างไม่มากก็น้อยนะครับ สำหรับตอนต่อไปเราจะมาว่ากันด้วยเรื่องของรูปแบบธุรกิจบ้างแล้วล่ะครับ ยังไงอย่าลืมติดตามกันด้วยนะครับ สวัสดีครับ