หากใครกำลังสงสัยเรื่องเหล่านี้อยู่ บทความนี้จะพาไปทำความเข้าใจตั้งแต่ต้นว่า ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร คำนวณอย่างไร และอัปเดตอัตราภาษีและกำหนดชำระที่เจ้าของที่ดินและอสังหาริมทรัพย์ไม่ควรพลาด

ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร?

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่จัดเก็บโดยองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล อบต. กทม. หรือเมืองพัทยา โดยคิดจากมูลค่าของที่ดินและสิ่งปลูกสร้างที่ผู้เสียภาษีเป็นเจ้าของหรือครอบครอง ณ วันที่ 1 มกราคม ของทุกปี

ภาษีนี้เริ่มบังคับใช้จริงตั้งแต่ ปี 2563 แทนที่ภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่แบบเดิม โดยมีพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เป็นกฎหมายรองรับ

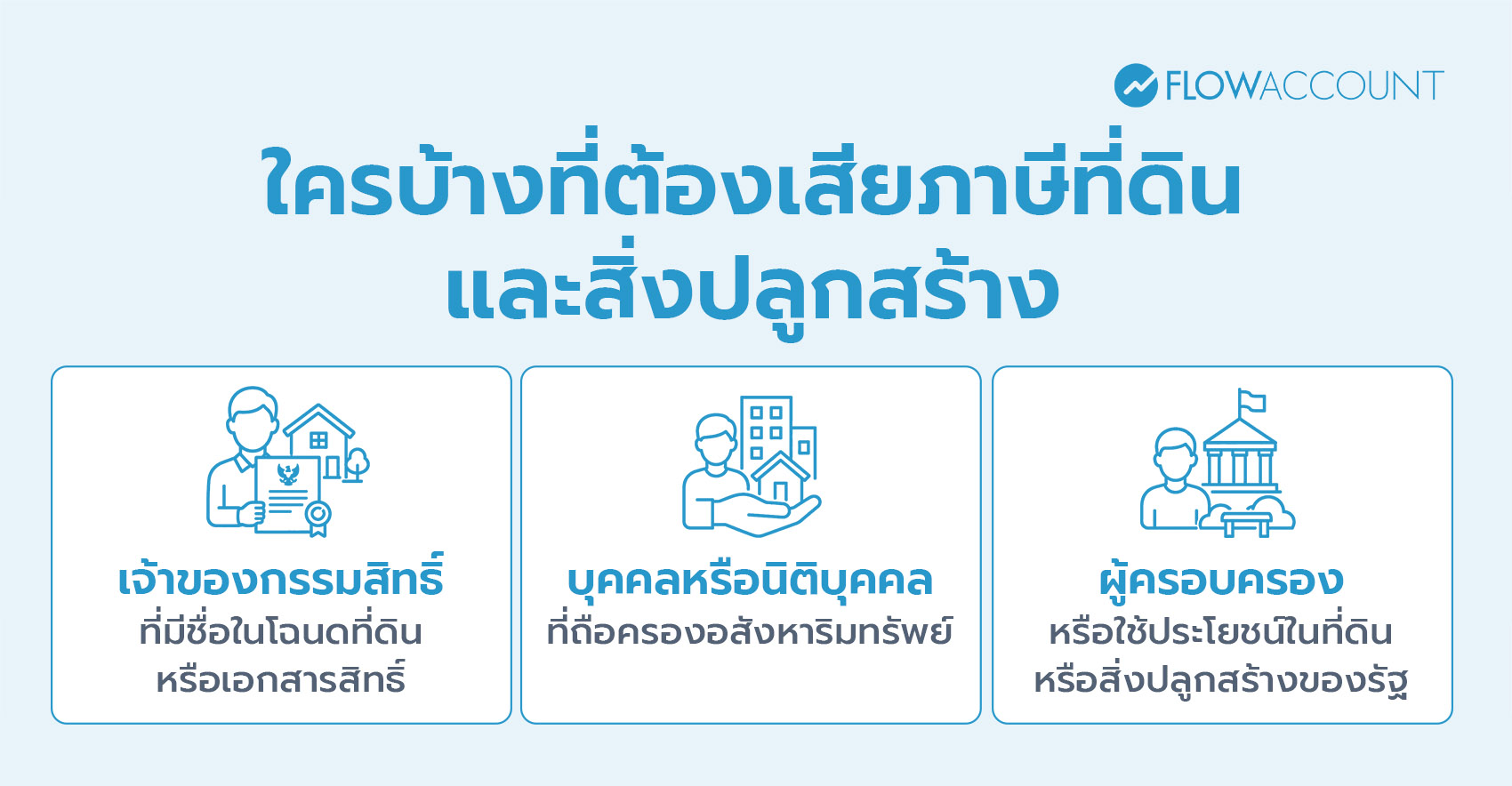

ใครบ้างที่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง?

ผู้มีหน้าที่เสียภาษี คือ เจ้าของที่ดินหรือสิ่งปลูกสร้าง หรือผู้ครอบครองหรือทำประโยชน์ในทรัพย์สินของรัฐ ทั้งบุคคลธรรมดาและนิติบุคคล ตราบใดที่ชื่อปรากฏในเอกสารแสดงกรรมสิทธิ์ ณ วันที่ 1 มกราคม ของปีภาษีนั้น ไม่ว่าจะเป็น

- เจ้าของกรรมสิทธิ์ที่มีชื่อในโฉนดที่ดินหรือเอกสารสิทธิ์

- บุคคลหรือนิติบุคคลที่ถือครองอสังหาริมทรัพย์

- ผู้ครอบครองหรือใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐ

ประเภททรัพย์สินที่ต้องเสียภาษี (อัปเดต 2569)

ประเภททรัพย์สินและฐานที่นำมาคำนวณภาษี แบ่งได้ 3 ประเภทใหญ่ ๆ ดังนี้

- ที่ดิน ใช้ราคาประเมินทุนทรัพย์ของที่ดิน

- สิ่งปลูกสร้าง ใช้ราคาประเมินทุนทรัพย์ของสิ่งปลูกสร้าง

- ห้องชุด (คอนโดมิเนียม) ใช้ราคาประเมินทุนทรัพย์ห้องชุด

ราคาประเมินทุนทรัพย์ ปกติแล้วจะเป็นราคาเดียวกันกับราคาประเมินของกรมที่ดิน (ไม่ใช่ราคาซื้อขาย) ซึ่งองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล หรือ อบต. จะเป็นผู้ประกาศราคาประเมิน อัตราภาษี และรายละเอียดที่เกี่ยวข้องกับการจัดเก็บภาษีในแต่ละปี

อัตราภาษีที่ดินและสิ่งปลูกสร้าง 2569

อัตราภาษีที่ดินและสิ่งปลูกสร้าง 2569 แบ่งตามการใช้ประโยชน์จริง และในปี 2569 รัฐบาลจะจัดเก็บภาษีในอัตราเต็ม 100% หลังจากที่ในปี 2567 และ 2568 มีการชะลอจัดเก็บภาษี ลองมาดูอัตราภาษีที่ดินและสิ่งปลูกสร้างที่พวกเราต้องเสียในปี 2569 กัน

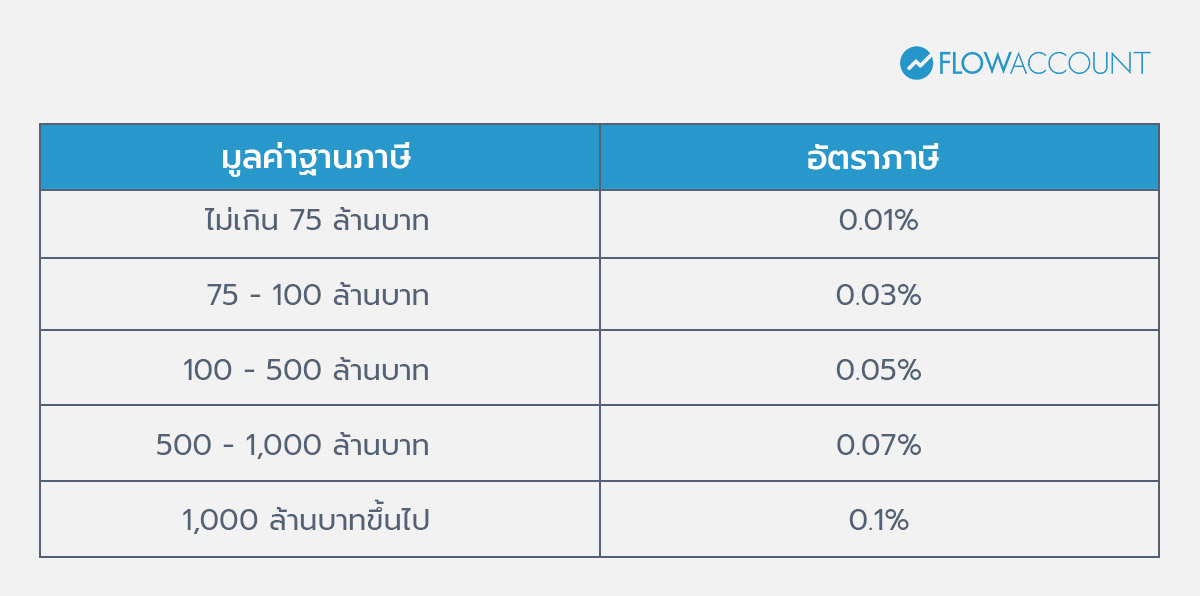

1. ที่อยู่อาศัย

ครอบคลุมบ้าน ทาวน์โฮม คอนโด ห้องชุด ที่ใช้เป็นที่อยู่อาศัย แบ่งตามสิทธิ์เป็น 2 กรณี

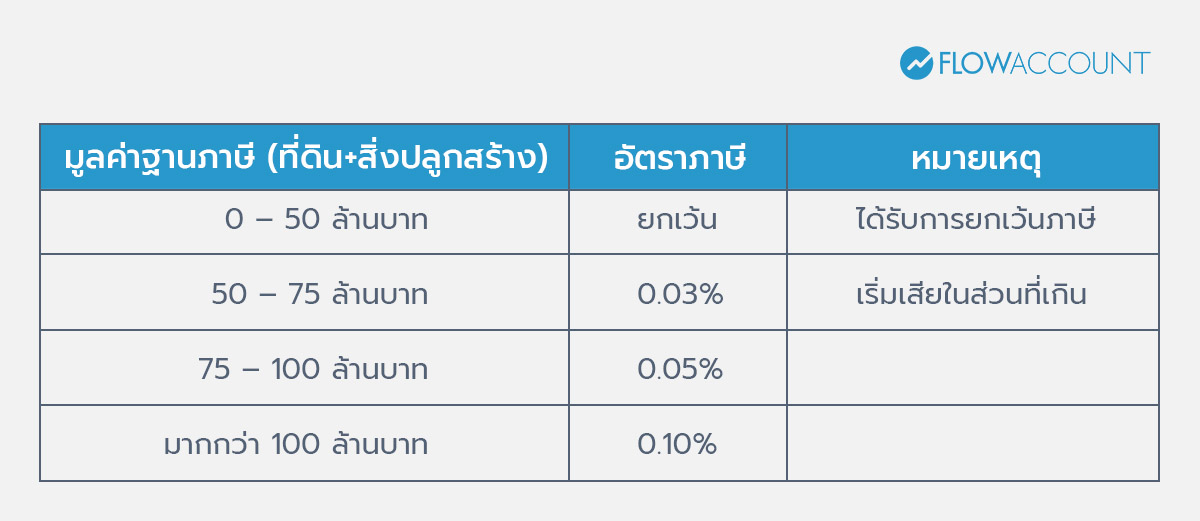

บ้านหลังหลัก (เจ้าของมีชื่อในโฉนดที่ดิน + ทะเบียนบ้าน) ได้รับสิทธิ์ยกเว้นภาษีสำหรับมูลค่าไม่เกิน 50 ล้านบาท อัตราภาษีเป็นดังนี้

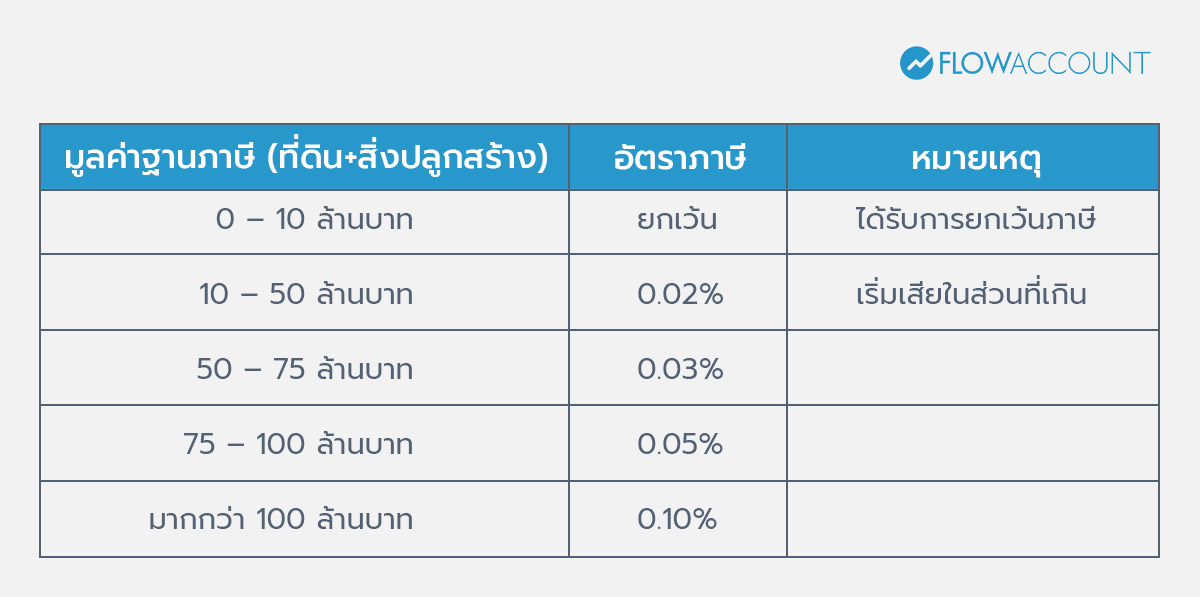

- บ้านหลังหลัก/คอนโดหลังหลัก เป็นเจ้าของเฉพาะสิ่งปลูกสร้าง ได้รับสิทธิ์ยกเว้นภาษีสำหรับมูลค่าไม่เกิน 10 ล้านบาท อัตราภาษีเป็นดังนี้

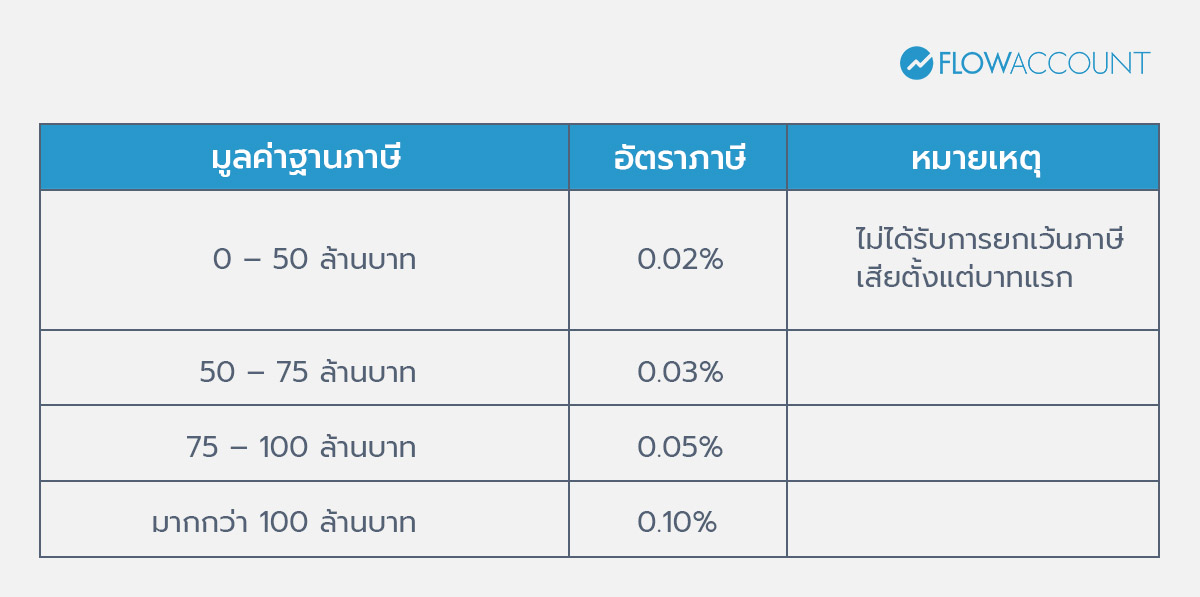

- บ้านหลังอื่นๆ / คอนโดที่ไม่ใช่หลังหลัก (เจ้าของมีชื่อในโฉนดแต่ไม่มีชื่อในทะเบียนบ้าน หรือเป็นบ้านหลังที่ 2 หรือคอนโดปล่อยเช่า) ไม่มียกเว้น เสียภาษีตั้งแต่บาทแรก

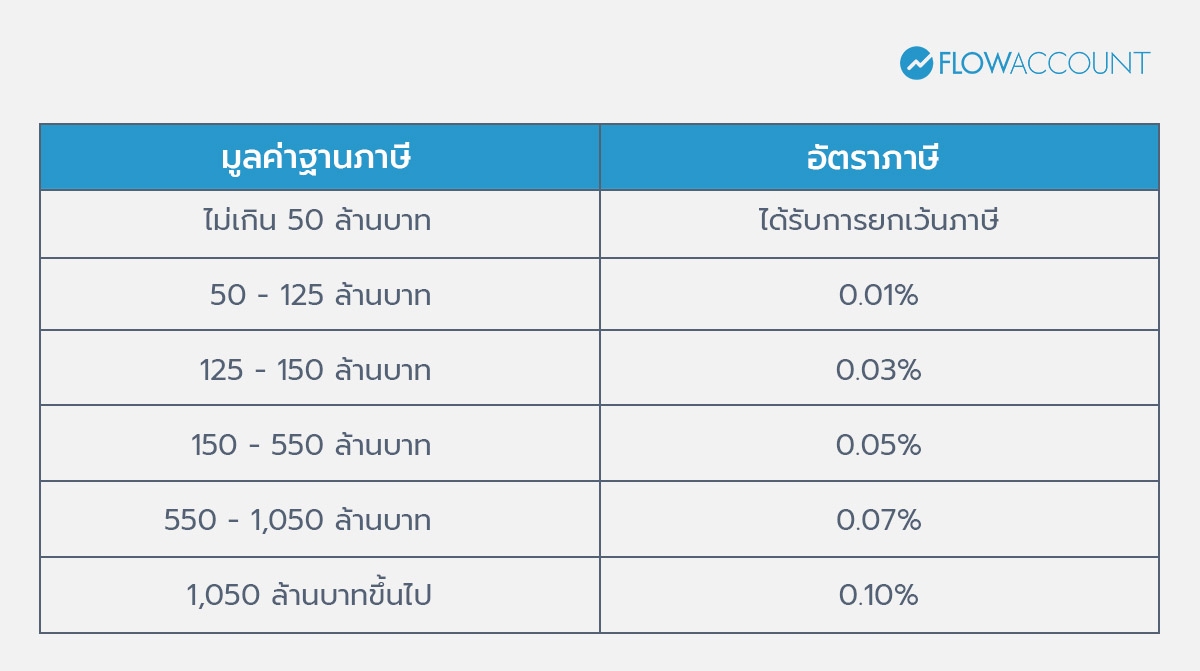

2. ที่ดินเพื่อการเกษตรกรรม

ครอบคลุมที่ดินที่ใช้ปลูกข้าว พืชไร่ ทำสวนผลไม้ เลี้ยงสัตว์ ทำประมง ฯลฯ ตามหลักเกณฑ์การใช้ประโยชน์เพื่อเกษตรกรรมที่กระทรวงการคลังและกระทรวงมหาดไทยประกาศกำหนด

- บุคคลธรรมดา: ได้รับยกเว้นภาษีสำหรับมูลค่าฐานภาษีไม่เกิน 50 ล้านบาทต่อราย ในเขต อปท. เดียวกัน ส่วนที่เกินจะเสียในอัตรา 0.01% – 0.1% ตามมูลค่าทรัพย์สิน

- นิติบุคคล: ไม่ได้รับยกเว้น 50 ล้านบาทเหมือนบุคคลธรรมดา ต้องเสียภาษีตั้งแต่บาทแรกในอัตรา 0.01% – 0.1% เป็นเรื่องที่บริษัทที่ทำเกษตรเชิงพาณิชย์ต้องระวัง

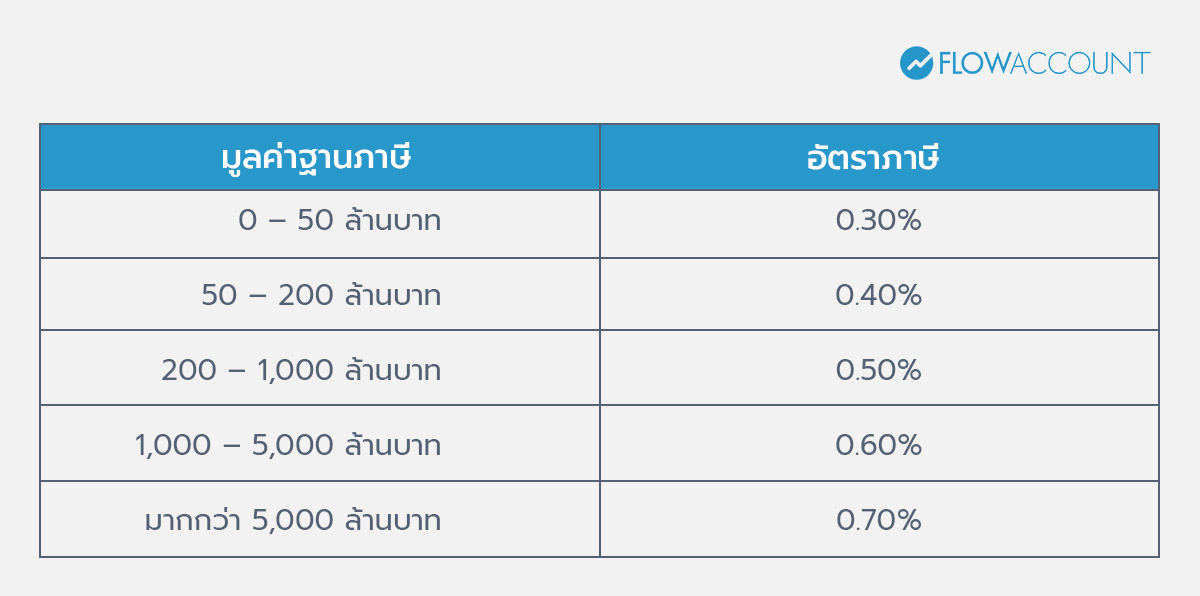

3. ที่ดินเพื่อพาณิชยกรรมและอุตสาหกรรม

ครอบคลุมอาคารพาณิชย์ โรงงาน คลังสินค้า โรงแรม อพาร์ตเมนต์ให้เช่า สำนักงาน หรือทรัพย์สินที่ใช้ประกอบธุรกิจทุกประเภท เป็นกลุ่มที่เสียภาษีในอัตราสูงกว่าที่อยู่อาศัยและเกษตรกรรมอย่างชัดเจน

4. ที่ดินว่างเปล่า / ไม่ได้ใช้ประโยชน์

ที่ดินที่ปล่อยทิ้งไว้โดยไม่ได้ทำประโยชน์ จะถูกจัดเก็บภาษีในอัตราเดียวกับพาณิชยกรรม (0.3% – 0.7%) แต่มีบทลงโทษพิเศษเพิ่มเติม คือ

หากปล่อยทิ้งต่อเนื่อง 3 ปี อัตราจะเพิ่มขึ้นอีก 0.3% ทุก 3 ปี และเพดานสูงสุดอยู่ที่ 3% ต่อปี

จุดที่ต้องระวังในปี 2569 คือ สำหรับเจ้าของที่ดินที่ปล่อยรกร้างมาตั้งแต่ปี 2566 จะครบรอบ 3 ปีพอดี ทำให้อัตราภาษีเพิ่มขึ้นโดยอัตโนมัติ

วิธีคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

ตัวอย่างการคำนวณภาษีแบบเข้าใจง่าย

ตัวอย่างที่ 1: บ้านพักอาศัยหลังหลัก

คุณ A มีบ้านพร้อมที่ดิน ราคาประเมินรวม 10,000,000 บาท ใช้เป็นที่อยู่อาศัยหลังหลัก มีชื่อในโฉนดและทะเบียนบ้าน

มูลค่าฐานภาษี 10 ล้าน ≤ 50 ล้าน = ยกเว้นภาษี ไม่ต้องจ่าย

ตัวอย่างที่ 2: ที่ดินเพื่อการเกษตรของบริษัท

บริษัท ABC มีที่ดินเพื่อการเกษตร ราคาประเมิน 10,000,000 บาท

ภาษี = 10,000,000 × 0.01% = 1,000 บาท/ปี

ตัวอย่างที่ 3: ที่ดินและสิ่งปลูกสร้างของโรงงานบริษัท

บริษัท ABC มีที่ดินและสิ่งปลูกสร้าง ใช้ในธุรกิจ ราคาประเมิน 10,000,000 บาท

ภาษี = 10,000,000 × 0.3% = 30,000 บาท/ปี

ตัวอย่างที่ 4: ที่ดินว่างเปล่าของบริษัท

บริษัท ABC มีที่ดินว่างเปล่าในกรุงเทพฯ ราคาประเมิน 10,000,000 บาท ไม่ได้ทำประโยชน์ใดๆ

ภาษี = 10,000,000 × 0.3% = 30,000 บาท/ปี และหากปล่อยต่อเนื่องครบ 3 ปี อัตราจะปรับเป็น 0.6% = 60,000 บาท/ปี

การยกเว้นและลดหย่อนภาษีที่ดิน

การยกเว้นและลดหย่อนภาษีที่ดินและสิ่งปลูกสร้าง มีหลายกรณีที่ช่วยลดภาระภาษีของเจ้าของบ้านและผู้ถือครองที่ดิน โดยขึ้นอยู่กับประเภททรัพย์สินและการใช้งาน ดังนี้

กรณียกเว้นภาษี

1. บ้านหลังหลัก มูลค่าไม่เกินเกณฑ์ที่กำหนด

- เจ้าของต้องมีชื่ออยู่ในทะเบียนบ้าน

- บ้านพร้อมที่ดินมูลค่าไม่เกิน 50 ล้านบาท อาจได้รับยกเว้นภาษี

- กรณีมีเฉพาะสิ่งปลูกสร้าง (ไม่มีกรรมสิทธิ์ในที่ดิน) มูลค่าไม่เกิน 10 ล้านบาท

2. ที่ดินเพื่อการเกษตรบางประเภท

- บุคคลธรรมดาที่ใช้เพื่อทำเกษตรกรรมตามหลักเกณฑ์ภาครัฐ อาจได้รับสิทธิยกเว้นตามเงื่อนไขที่กำหนด

3.ทรัพย์สินของหน่วยงานรัฐหรือสาธารณประโยชน์

เช่น โรงเรียนของรัฐ โรงพยาบาลของรัฐ ศาสนสถาน หรือทรัพย์สินที่ใช้เพื่อประโยชน์สาธารณะ

กรณีลดหย่อนหรือบรรเทาภาษี

1. มาตรการลดภาษีจากภาครัฐ

ในบางปี รัฐอาจออกมาตรการช่วยเหลือเฉพาะกิจ เช่น ลดภาษีเป็นเปอร์เซ็นต์ เพื่อบรรเทาภาระประชาชน

2. การจัดประเภทการใช้ประโยชน์ให้ถูกต้อง

ที่ดินแต่ละประเภทใช้อัตราภาษีต่างกัน เช่น

- เกษตรกรรม → อัตราต่ำกว่า

- ที่อยู่อาศัย → อัตราปานกลาง

- พาณิชยกรรม → สูงขึ้น

- รกร้างว่างเปล่า → สูงที่สุดและอาจเพิ่มขึ้นตามระยะเวลา

การแจ้งการใช้ประโยชน์ที่ดินให้ถูกประเภทสามารถช่วยลดภาษีได้

3. ตรวจสอบราคาประเมินทรัพย์สิน

หากข้อมูลพื้นที่หรือมูลค่าประเมินไม่ถูกต้อง สามารถยื่นตรวจสอบหรือคัดค้านได้ตามขั้นตอน

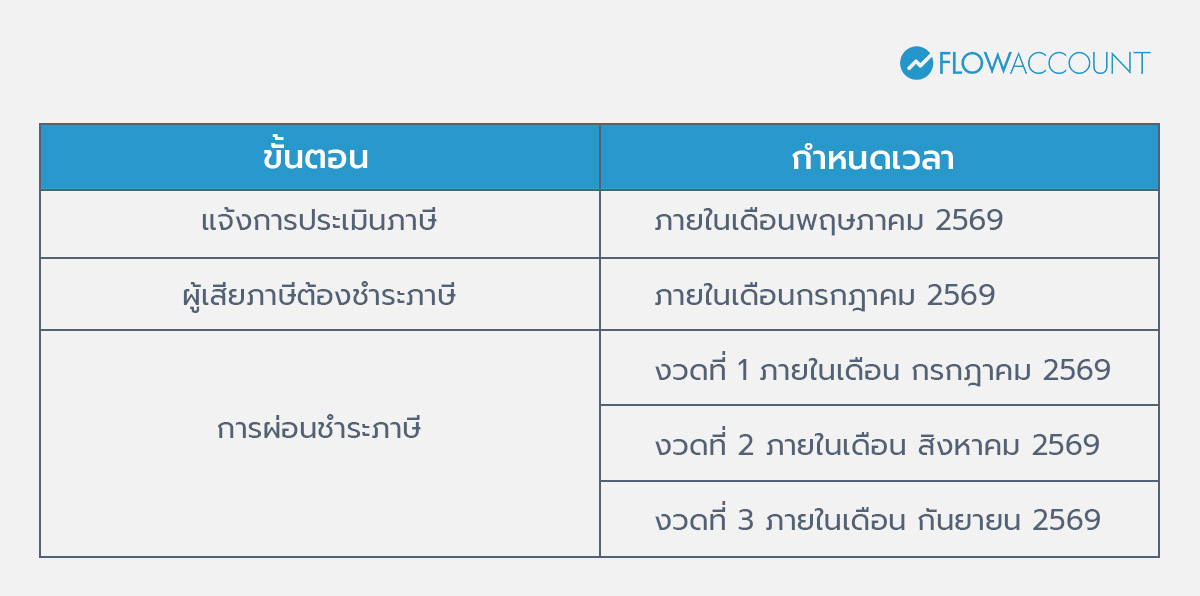

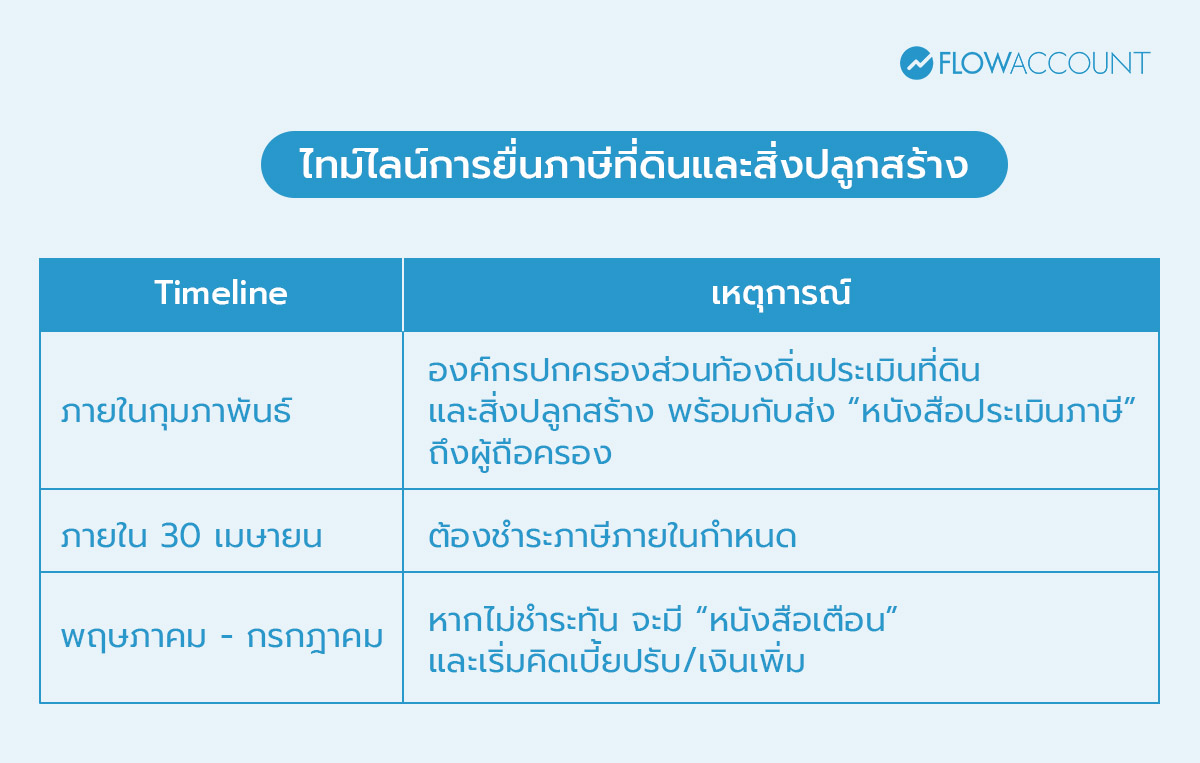

กำหนดชำระภาษีที่ดินและสิ่งปลูกสร้าง

ปีนี้มีการเปลี่ยนแปลงสำคัญที่เจ้าของที่ดินและอสังหาริมทรัพย์ต้องรู้ เพราะมีการขยายกำหนดเวลาจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างประจำปี พ.ศ. 2569 ออกไป โดยมีไทม์ไลน์สำคัญดังนี้

หากไม่จ่ายภาษี มีโทษอย่างไร

- เบี้ยปรับสูงสุด 40% ของภาษีที่ค้างชำระ กรณีไม่ยื่นแบบหรือยื่นไม่ถูกต้อง

- เงินเพิ่ม 1% ต่อเดือนของภาษีที่ค้างชำระ นับจากวันพ้นกำหนด

- กรณีร้ายแรงอาจถูกยึดทรัพย์เพื่อชำระหนี้ภาษีตามกฎหมาย

วิธีตรวจสอบภาษีที่ดินและสิ่งปลูกสร้าง

- ติดต่อโดยตรงที่สำนักงานเทศบาล อบต. หรือสำนักงานเขต/กทม. ที่ทรัพย์สินตั้งอยู่

- ตรวจสอบราคาประเมินที่ดินได้ที่เว็บไซต์กรมธนารักษ์ treasury.go.th

- ชำระภาษีได้ที่สำนักงานท้องถิ่น หรือผ่าน Mobile Banking โดยสแกน QR Code ในใบแจ้งหนี้

ยื่นภาษีเมื่อไร ยื่นที่ไหน จ่ายออนไลน์ได้หรือไม่

เมื่อรู้ไทม์ไลน์การยื่นภาษีที่ดินและสิ่งปลูกสร้างกันไปแล้ว หลายคนอาจสงสัยว่าจะชำระภาษีที่ไหนได้บ้าง ปัจจุบันสามารถดำเนินการได้หลายช่องทาง ดังนี้

1. ชำระ ณ สำนักงานเขต/เทศบาล – ยื่นใบประเมินและชำระเงินสดหรือบัตร

2. ธนาคารพาณิชย์ – กสิกร กรุงไทย TTB ฯลฯ รับชำระผ่านเคาน์เตอร์และ ATM/Internet Banking (ตรวจสอบสาขาที่รองรับ)

3. ระบบออนไลน์ของท้องถิ่น – หลายเทศบาลเปิดบริการ e-Payment ผ่านเว็บไซต์หรือแอป “ท้องถิ่นดิจิทัล”

4. QR Code/พร้อมเพย์ – หนังสือประเมินใหม่จะมี QR พร้อมจ่ายผ่าน Mobile Banking ได้ทันที

เห็นมั้ยค่าว่าเราสามารถ “จ่ายภาษีแบบออนไลน์ได้” เพียงแค่มีหนังสือประเมินภาษีและแอปพลิเคชันธนาคารก็สามารถจ่ายเงินได้เลย สะดวกสบาย

FlowAccount บันทึกรายจ่ายภาษีที่ดินและสิ่งปลูกสร้าง

บันทึกค่าใช้จ่ายภาษีที่ดินและสิ่งปลูกสร้างประจำปีด้วย FlowAccount เก็บประวัติการจ่ายชำระ ง่ายต่อการค้นหา และช่วยให้วางแผนการเงินประจำปีในระยะยาวได้ดีขึ้น

ในปี 2569 นี้ การชำระภาษีที่ดินและสิ่งปลูกสร้าง เปลี่ยนแปลงไปจากปีก่อน ในเรื่องของอัตราเต็ม 100% หลังจากชะลอมา 2 ปี และขยายกำหนดเวลาการชำระล่าช้ากว่าปีก่อนเพื่อให้เจ้าของทรัพย์สินมีเวลาเตรียมการ สำหรับใครที่มีที่ดินและอสังหาริมทรัพย์ในครอบคลองอย่าลืมใส่ใจและทำความเข้าใจภาษีนี้ เพื่อวางแผนการตัวเองด้วย

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ภาษีที่ดินและสิ่งปลูกสร้าง 2569

1. ภาษีที่ดินและสิ่งปลูกสร้าง 2569 คืออะไร และใครบ้างต้องเสีย?

ตอบ: ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่จัดเก็บจากเจ้าของที่ดินหรือสิ่งปลูกสร้าง ทั้งบุคคลธรรมดาและนิติบุคคลที่มีชื่อในเอกสารสิทธิ์ ณ วันที่ 1 มกราคม 2569

2. ทรัพย์สินแบบไหนเข้าข่ายต้องเสียภาษีบ้าง?

ตอบ: ทรัพย์สินแบ่งตามการใช้งาน เป็น 4 ประเภท คือ ที่อยู่อาศัย เกษตรกรรม พาณิชยกรรม/อุตสาหกรรม และที่ดินว่างเปล่า แต่ละประเภทมีอัตราภาษีและเงื่อนไขยกเว้นต่างกัน

3. ต้องเสียภาษีทุกปีหรือไม่?

ตอบ: ใช่ เป็นภาษีรายปี คำนวณจากสถานะการถือครอง ณ วันที่ 1 มกราคมของทุกปี

4. ถ้าไม่ได้ใช้ประโยชน์จากที่ดิน ยังต้องเสียภาษีไหม?

ตอบ: ต้องเสีย และเสียในอัตราสูงสุด เริ่มที่ 0.3% เพิ่มอีก 0.3% ทุก 3 ปี เพดานสูงสุด 3% ต่อปี

5. สามารถตรวจสอบภาษีที่ต้องชำระได้จากที่ไหน?

ตอบ: ติดต่อโดยตรงที่สำนักงานเทศบาล อบต. หรือสำนักงานเขต/กทม. ที่ทรัพย์สินตั้งอยู่ หรือคำนวณด้วยตัวเองโดยการตรวจสอบราคาประเมินที่ดินได้ที่เว็บไซต์กรมธนารักษ์ treasury.go.th

อ้างอิง:

https://www.dla.go.th/download/OfficialDocFile/20251128/C9374423-9F65-2F76-5540-C6A399092CB0_%BB%C3%D0%A1%D2%C8_%C1%B7._%A2%C2%D2%C2%A1%D3%CB%B9%B4%E0%C7%C5%D2%B4%D3%E0%B9%D4%B9%A1%D2%C3%B5%D2%C1_%BE.%C3.%BA.%C0%D2%C9%D5%B7%D5%E8%B4%D4%B9.pdf?notDownload=Y

https://www.efinancethai.com/recommended-for-you/land-tax-2569-th-deadline

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่