สวัสดีครับ หลังจากบทความครั้งก่อนมีการพูดถึงประเภทหัก ณ ที่จ่ายที่พบบ่อยไปแล้ว ในบทความผมจึงอยากมาแนะนำเอกสารสำคัญที่ต้องออกทุกครั้งที่มีการหัก ณ ที่จ่ายกันครับ เอกสารนั้นเรียกว่า “ หนังสือรับรองหัก ณ ที่จ่าย ”

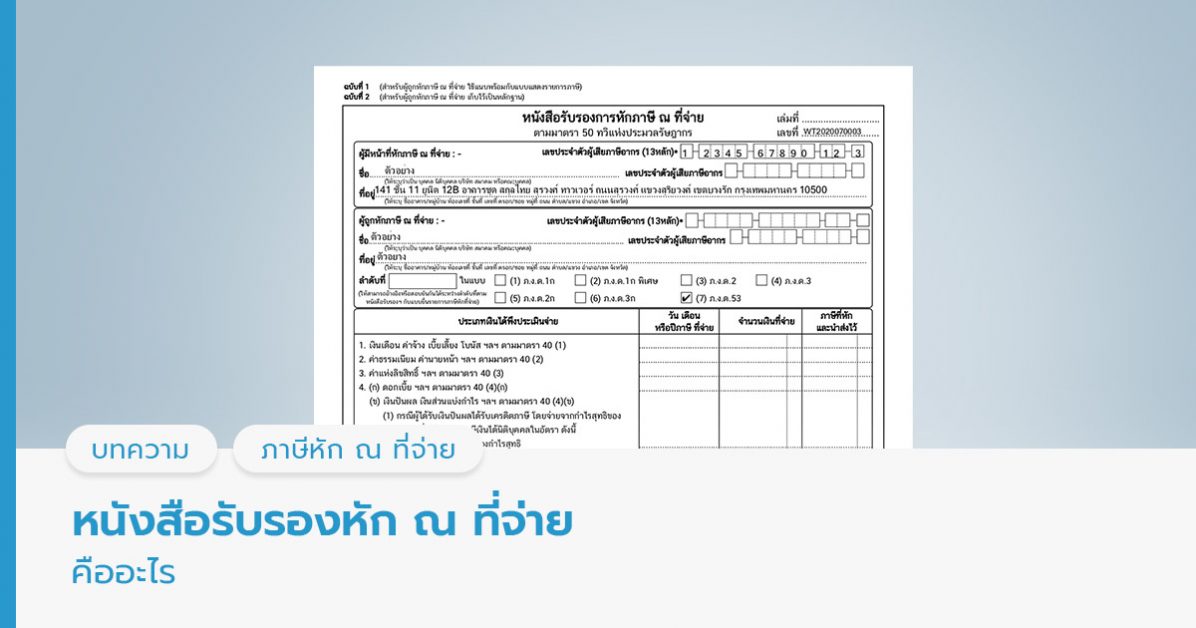

หนังสือรับรองภาษี หัก ณ ที่จ่าย คืออะไร คือเอกสารที่ผู้จ่ายเงินที่มีหน้าที่หัก ณ ที่จ่าย ออกให้ผู้รับเงินเมื่อได้ทำการหักเงินบางส่วนไว้ตามข้อกำหนดของกรมสรรพากร โดยหนังสือรับรองหัก ณ ที่จ่ายนี้ต้องออกให้แก่ผู้รับเงิน 2 ฉบับที่มีข้อความตรงกัน

โดยต้องมีข้อความด้านบนของหนังสือรับรองแต่ละฉบับดังนี้

- ฉบับที่ 1 มีข้อความว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายใช้แนบพร้อมกับแสดงรายการ”

- ฉบับที่ 2 มีข้อความว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายเก็บไว้เป็นหลักฐาน”

ให้เราอ่านให้ฟัง

ออกหนังสือรับรองหัก ณ ที่จ่าย เมื่อไหร่

- กรณีเงินเดือน ค่าจ้าง ค่านายหน้า บำเหน็จ (เงินได้มาตราที่ 40(1) (2)) ให้ออกหนังสือรับรองหัก ณ ที่จ่ายภายในวันที่ 15 กุมภาพันธ์ ของปีถัดจากปีที่มีการหัก ณ ที่จ่าย หรือภายใน 1 เดือนนับตั้งแต่วันที่ผู้ถูกหัก ณ ที่จ่ายออกจากงานในระหว่างปีภาษี

- กรณีจ่ายเงินได้อื่น ๆ เช่น ค่าเช่า ค่าบริการ ค่าขนส่ง ค่าโฆษณา เป็นต้น (เงินได้ตามมาตรา 40(3) (4) (5) (6) (7) หรือ (8)) ให้ออกหนังสือรับรองหัก ณ ที่จ่ายทันทีทุกครั้งที่มีการหัก ณ ที่จ่าย

ออกหนังสือรับรองหัก ณ ที่จ่าย อย่างไร

- จัดทำเป็นภาษาไทยหรือภาษาอังกฤษ ในกรณีที่จัดทำเป็นภาษาต่างประเทศอื่นต้องมีคำแปลภาษาไทยกำกับ ส่วนตัวเลขที่ใช้สามารถใช้ได้ทั้งเลขไทยและเลขอารบิค

- ต้องจัดทำสำเนาคู่ฉบับ ซึ่่งเป็นฉบับที่ 3 นอกเหนือจากฉบับที่ 1 และ 2 ที่ออกให้ผู้ถูกหัก ณ ที่จ่ายไป เพื่อใช้เป็นหลักฐานในกรณีที่ได้ออกหนังสือรับรองหัก ณ ที่จ่ายให้ไปแล้วแต่ชำรุดหรือสูญหาย ให้ผู้ที่ออกหนังสือรับรองหัก ณ ที่จ่ายออกใบแทนหนังสือรับรองหัก ณ ที่จ่ายได้ โดยถ่ายสำเนาฉบับที่ 3 และใส่ข้อความว่า “ใบแทน” ไว้ด้านบนของเอกสาร และมีการลงลายมือชื่อของผู้ออกใบแทนไว้เป็นหลักฐานด้วย

- ระบุประเภทของเงินได้พึงประเมินที่ถูกหัก ณ ที่จ่ายในหนังสือรับรองหัก ณ ที่จ่าย

- ในกรณีที่ออกหนังสือรับรองหัก ณ ที่จ่ายจากเงินได้พึงประเมินประเภทเงินเดือน แล้วมีการหักเงินเข้ากองทุนสำรองเลี้ยงชีพ กองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และกาองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน สามารถระบุจำนวนเงินที่หักเข้ากองทุนดังกล่าวในแต่ละปีในหนังสือรับรองหัก ณ ที่จ่ายได้

- การลงชื่อของผู้มีหน้าที่หัก ณ ที่จ่ายในหนังสือรับรองหัก ณ ที่จ่าย สามารถทำได้ทั้งประทับตรายางและลงลายมือชื่อจริง หรือพิมพ์จากคอมพิวเตอร์ที่มีการเก็บลายมือชื่อไว้แล้วก็ได้

สำหรับการกรอกข้อมูลในหนังสือรับรองหัก ณ ที่จ่าย ต้องกรอกให้อ่านเข้าใจง่ายซึ่งสามารถทำได้ทั้งการเขียนและการพิมพ์ และผู้จ่ายเงินต้องทำเครื่องหมาย ✔ ลงในช่อง ロว่าเป็น (1) หัก ณ ที่จ่าย (2)ออกให้ตลอดไป (3)ออกให้ครั้งเดียว (4) อื่น ๆ (ระบุ)………………………………..

ในส่วนของการลงลายมือชื่อผู้จ่ายเงิน ต้องระบุข้อความดังนี้

- ลงลายมือชื่อผู้จ่ายเงินหรือผู้ที่ได้รับมอบหมาย

- ระบุวัน เดือน ปี ที่ออกหนังสือรับรองหัก ณ ที่จ่าย

- ประทับตรานิติบุคคล (ถ้ามี)

ออกหนังสือรับรองหัก ณ ที่จ่าย ด้วยโปรแกรมบัญชี FlowAccount

ปัจจุบัน เรามีวิธีที่ง่ายกว่าการกรอกข้อมูลแบบระบบ Manual แล้ว แถมยังเป็นการช่วยบันทึกข้อมูลไว้บนระบบโปรแกรมบัญชีในรูปแบบของข้อมูลบน Cloud ช่วยประหยัดพื้นที่ในการจัดเก็บเอกสาร โดยสามารถทำได้เพียงแค่ใช้เมนูหัก ณ ที่จ่ายในโปรแกรม FlowAccount ใช้งานฟรีได้เลยที่นี่

เมื่อสมัครแล้ว ทดลองทำตามตัวอย่างนี้

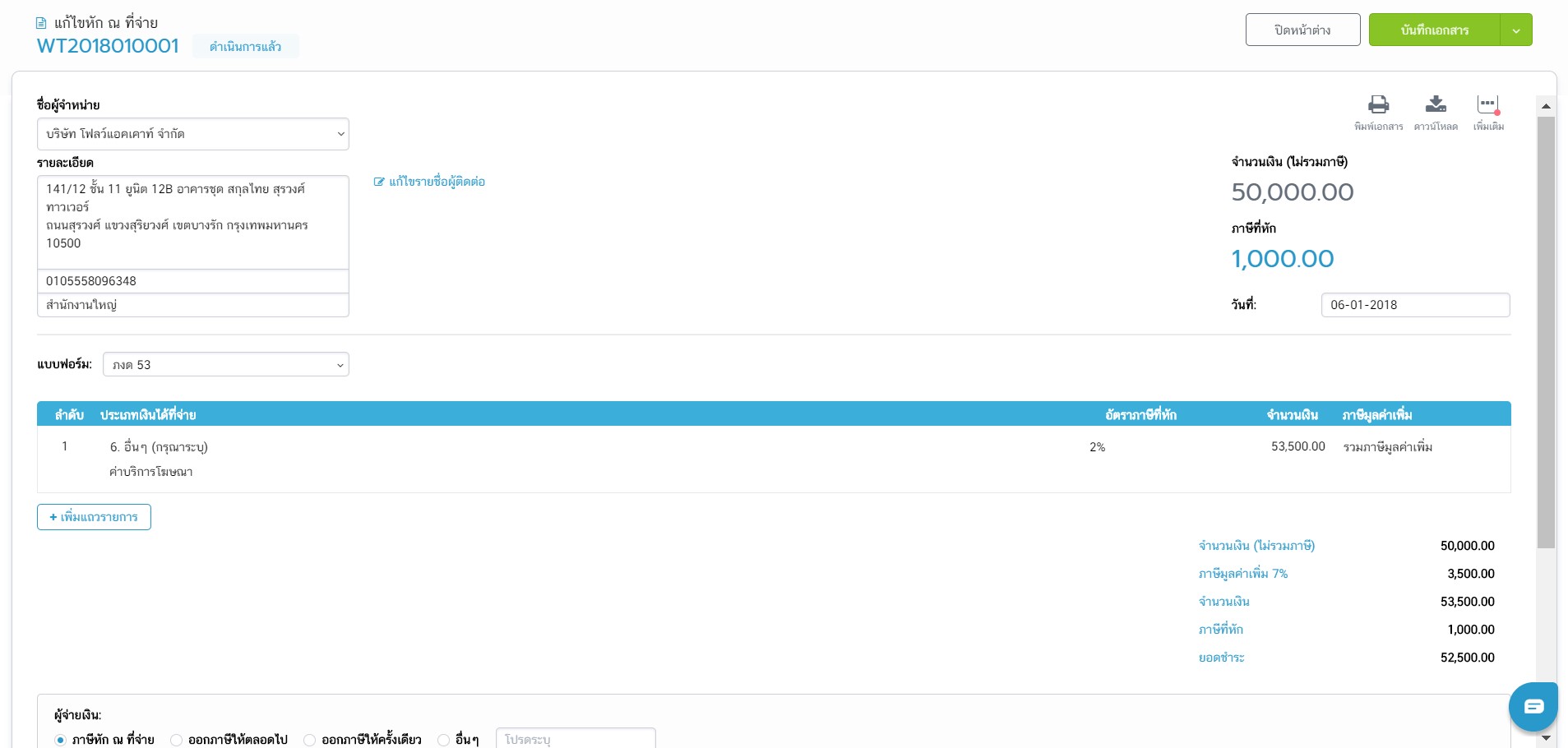

สมมติว่าผมมีการตกลงทำสัญญาโฆษณากับบริษัทแห่งหนึ่งด้วยราคารวมภาษีมูลค่าเพิ่ม 53,500 บาท สามารถออกหนังสือรับรองหัก ณ ที่จ่ายได้โดย

- กรอกรายละเอียดชื่อ ที่อยู่บริษัท ที่ผมต้องจ่ายค่าโฆษณาให้ ซึ่งต้องกรอกให้ถูกต้องตามที่บริษัทนั้นจดทะเบียนไว้ครับ

- ระบุวันที่ที่ทำการหัก ณ ที่จ่าย

- เลือกแบบที่ใช้ ในกรณีนี้ผมจ่ายค่าโฆษณาให้บริษัท เลือกแบบ ภ.ง.ด.53 ครับ ถ้าเป็นการหักบุคคลธรรมดาเลือก ภ.ง.ด.3 ครับ

- ระบุประเภทเงินได้ที่ต้องการหัก ณ ที่จ่าย ในกรณีนี้ผมระบุเป็นค่าโฆษณาครับ

- ระบุจำนวนเงินตามสัญญาโฆษณา ความจริงแล้วการคำนวณยอดหัก ณ ที่จ่ายต้องคำนวณจากยอดก่อนภาษีมูลค่าเพิ่มนะครับ แต่ถ้าใช้ FlowAccount กรอกยอดที่รวมภาษีมูลค่าเพิ่มได้เลยครับ แล้วคลิกเลือก “รวมภาษีมูลค่าเพิ่ม” เดี๋ยวระบบจะคำนวณถอดภาษีมูลค่าเพิ่มให้เราเองครับ

- เลือกอัตราภาษีที่หัก ณ ที่จ่าย ในกรณีนี้ผมหักค่าโฆษณา 2% ครับ สามารถดูข้อมูลเพิ่มเติมของเปอร์เซ็นต์ของแต่ละประเภทค่าบริการได้จากบทความ ประเภทหัก ณ ที่จ่าย ที่พบบ่อย ครับ

- สั่งพิมพ์ 2 ฉบับให้ผู้ถูกหัก ณ ที่จ่ายครับ ระบบจะบันทึกให้อัตโนมัติ

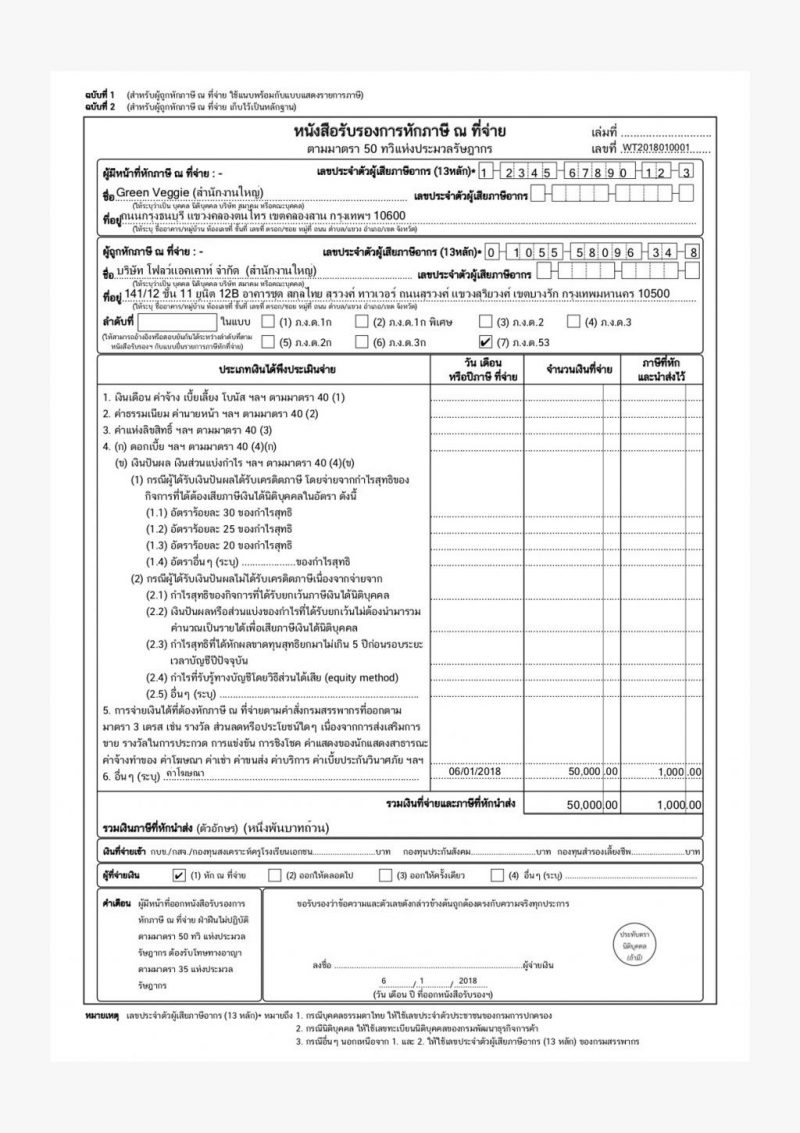

เพียงเท่านี้ก็จะได้ หนังสือรับรองภาษี หัก ณ ที่จ่าย ให้ผู้รับเงินจากเราและมีสำเนาฉบับที่ 3 ไว้ในระบบของเราด้วยครับ

ออกหนังสือรับรองหัก ณ ที่จ่าย ด้วยแอปมือถือ FlowAccount

สำหรับใครที่ทำงานนอกสถานที่บ่อยๆ และชอบใช้มือถือทำงาน คุณก็สามารถใช้แอปพลิเคชั่น New FlowAccount ออกหนังสือรับรองหัก ณ ที่จ่ายได้ด้วยเช่นกันครับ ทำง่ายๆ แค่เพียง 3 สเต็ปเท่านั้น

1. เข้าเมนูหัก ณ ที่จ่าย คลิกสร้างใหม่

2. เลือกประเภทหัก ณ ที่จ่าย

3. กรอกตัวเลขและบุคคลที่จะออกหนังสือรับรองหัก ณ ที่จ่ายให้ ก็จะได้หนังสือรับรอง หัก ณ ที่จ่าย แล้วละครับ 📧

ใครที่ใช้มือถือทำงานเป็นหลักก็อย่าลืมดาวน์โหลดแอปกันไปใช้นะครับ ทั้งทาง iOS และ Andriod

App Store: https://apple.co/2PoDikS

Play Store: http://bit.ly/354gFcf

แค่นี้ก็ทำให้คุณมีตัวช่วยทำงานเอกสารได้สะดวกขึ้นทุกที่แล้วครับ