“การถอด VAT” จึงเป็นเรื่องสำคัญ เพราะ VAT ไม่ใช่รายได้ของกิจการ ถ้าถอด VAT ผิดอาจทำให้ออกเอกสารผิด เข้าใจกำไรขาดทุนธุรกิจผิด และส่งภาษีผิด แถมโดนปรับแบบไม่รู้ตัว

ในบทความนี้จะพาทุกคนไปเรียนรู้วิธีถอด VAT 7% แบบเข้าใจง่าย พร้อมสูตรและตัวอย่างที่นำไปใช้ได้ทันที

ภาษีมูลค่าเพิ่ม (VAT) คืออะไร?

VAT (Value Added Tax) คือ ภาษีมูลค่าเพิ่มที่เก็บจากการขายสินค้าและบริการในทุกขั้นตอนของการผลิตและจำหน่ายในประเทศไทย อัตรา VAT ที่เรียกเก็บจริงปัจจุบัน คือ 7% แม้ตามกฎหมายจะกำหนดอัตราปกติไว้ที่ 10% แต่ปัจจุบันมีการลดอัตราเหลือ 7% ตามพระราชกฤษฎีกาที่ขยายระยะเวลาอย่างต่อเนื่อง

พูดง่าย ๆ คือ ถ้าสินค้าราคา 1,000 บาท VAT 7% คือ 70 บาท ผู้ซื้อจ่ายค่าสินค้ารวม 1,070 บาท

นี่คือ “การคิด VAT” แต่ถ้าเรารู้แค่ 1,070 บาท แล้วอยากรู้ว่าฐานจริงเท่าไร นี่แหละคือ “การถอด VAT”

การถอด VAT คืออะไร?

การถอด VAT คือ การคำนวณย้อนกลับจาก “ยอดสินค้าหรือบริการรวมที่มี VAT แล้ว”

เพื่อแยกออกมาว่า:

- ราคาสินค้าหรือบริการจริง (ก่อน VAT) เท่าไร?

- VAT ที่รวมอยู่ในยอดนั้นเท่าไร

ซึ่งในทางบัญชี นี่คือขั้นตอนที่ทำให้:

- รายได้และค่าใช้จ่ายไม่สูงเกินจริง

- ภาษีซื้อ-ภาษีขาย คำนวณได้อย่างถูกต้อง

- กำไรขาดทุนสะท้อนผลการดำเนินงานจริง

ทำไมถึงต้องถอด VAT?

ผู้ประกอบการและนักบัญชีต้องรู้วิธีการถอด VAT เพราะเหตุผลสำคัญหลายอย่าง ดังนี้

- ต้องออกใบกำกับภาษีมี VAT ให้ลูกค้า

- ต้องบันทึกบัญชีแยกรายได้/ค่าใช้จ่ายกับภาษีขาย/ภาษีซื้อ

- ใช้วิเคราะห์ต้นทุน หากำไรที่แท้จริง

- ใช้ตรวจสอบใบกำกับภาษีที่ได้รับมา

แน่นอนที่สุดว่าสำหรับธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) การแยก VAT ให้ถูกต้องมีผลต่อภาษีมูลค่าเพิ่มที่ต้องนำส่งสรรพากรจริง

สูตรถอด VAT

สูตรถอด VAT คือ วิธีคำนวณเพื่อแยก “มูลค่าสินค้าหรือบริการ (ฐานภาษี)” ออกจาก “ภาษีมูลค่าเพิ่ม (VAT)” ในกรณีที่ยอดเงินที่เห็นเป็น ยอดรวม VAT แล้ว

เนื่องจาก VAT = 7% ดังนั้น สูตรถอด VAT 7% ทำตามง่ายๆ ดังนี้

ขั้นตอนที่ 1: หาราคาก่อน VAT = ยอดรวม ÷ 1.07

ขั้นตอนที่ 2: หา VAT = ยอดรวม – ราคาก่อน VAT

ตัวอย่างถอด VAT 7%

ตัวอย่างที่ 1 ซื้อถุงมาแพคของส่งลูกค้า ยอดรวม VAT 10,700 บาท

ขั้นตอนที่ 1: หาราคาก่อน VAT = 10,700/1.07 = 10,000 บาท

ขั้นตอนที่ 2: หา VAT = 10,700 – 10,000 = 700 บาท

สรุป

- ราคาสินค้า = 10,000 บาท

- VAT 7% = 700 บาท

- ยอดรวม = 10,700 บาท

ตัวอย่างที่ 2 ค่าบริการเขียนเว็บไซด์รวม VAT 10,000 บาท

ขั้นตอนที่ 1: หาราคาก่อน VAT = 10,000/1.07 = 9,345.79 บาท

ขั้นตอนที่ 2: หา VAT = 10,000 – 9,345.79 = 654.21 บาท

วิธีถอด VAT เมื่อถูกหัก ณ ที่จ่าย 3%

ลำดับแรก มาทำความเข้าใจกันก่อนว่า หลายคนเข้าใจผิดกับคำว่า “ถอด VAT 3%” เพราะจริง ๆ แล้ว VAT ปกติของประเทศไทย คือ 7% ส่วน 3% ที่เห็นกันบ่อย ๆ นั้น คือ “ภาษีหัก ณ ที่จ่าย 3% (WHT 3%)” ไม่ใช่ VAT

ภาษีหัก ณ ที่จ่าย คือ ภาษีเงินได้ที่ผู้จ่ายเงินหักไว้และนำส่งสรรพากรแทนผู้รับเงิน โดยค่าบริการหลายประเภทจะถูกหักในอัตรา 3%

เคสนี้จะเกิดขึ้นบ่อยกับ “รายได้ของธุรกิจบริการ” และ “ค่าใช้จ่ายเกี่ยวกับบริการ” ซึ่งกฎหมายกำหนดว่าจะต้องหัก ณ ที่จ่ายก่อนจ่ายเงิน

ฉะนั้น ภาษีหัก ณ ที่จ่ายเป็นภาษีคนละตัวกับ VAT และคำนวณแตกต่างกัน เราลองมาทำความเข้าใจเรื่อง ภาษีหัก ณ ที่จ่าย และวิธีถอด VAT เมื่อถูกหัก ณ ที่จ่าย 3% กันดีกว่า

ภาษีหัก ณ ที่จ่ายคือ?

ภาษีหัก ณ ที่จ่าย (Withholding Tax – WHT) คือ ภาษีเงินได้ที่ถูกหักไว้ล่วงหน้า ก่อนผู้รับเงินจะได้รับเงินจริง

โดยผู้จ่ายเงินจะ “หักบางส่วนไว้ก่อน” แล้วนำส่งสรรพากรแทนผู้รับเงิน

อัตราหัก ณ ที่จ่ายตามกฎหมายกำหนดไว้หลายอัตรา แต่ตัวอย่างที่พบได้บ่อย ได้แก่ ค่าบริการ ค่าที่ปรึกษา ค่าจ้างทำของ ที่จะหัก ณ ที่จ่ายด้วยอัตรา 3%

วิธีคำนวณหัก ณ ที่จ่าย 3% อย่างไรเมื่อสินค้าหรือบริการมี VAT?

สิ่งแรกที่ทุกคนต้องจำให้ขึ้นใจ คือ WHT 3% คิดจาก “ราคาก่อน VAT” เท่านั้น เมื่อรู้ราคาก่อน VAT ก็จะคำนวณ WHT ได้ง่ายๆ ตามวิธีนี้

ตัวอย่าง ใบแจ้งหนี้ค่าบริการเขียนเว็บไซด์ 10,000 บาท

|

รายการ |

จำนวนเงิน |

|

ค่าบริการ |

10,000 |

|

VAT 7% |

700 |

|

ยอดรวม |

10,700 |

|

หัก ณ ที่จ่าย 3% |

(300) |

| เงินที่ได้รับจริง |

10,400 |

สูตรถอด VAT เมื่อถูกหัก ณ ที่จ่าย 3%

ถ้ารู้แค่ “เงินที่ได้รับจริง” ต้องถอด VAT ยังไง?

กรณีที่เราทำธุรกิจให้บริการ และได้รับเงินโอนเข้ามาในบัญชี แล้วต้องย้อนกลับหายอดก่อน VAT

สิ่งที่ต้องรู้:

- รู้ว่า WHT 3% คิดจากฐานก่อน VAT

- รู้ว่า VAT 7% คิดจากฐานเดียวกัน

ให้ตั้งสมการแบบนี้:

เงินสุทธิที่ได้รับ = (ฐาน × 1.07) – (ฐาน × 0.03)

ฐาน คือ ราคาบริการก่อน VAT และ WHT

ตัวอย่าง มีเงินโอนค่าบริการเข้ามา 10,400 บาท รู้ว่าถูกหัก ณ ที่จ่าย 3% และมี VAT 7%

10,400 = ฐาน × (1.07 – 0.03)

10,400 = ฐาน × 1.04

ดังนั้น ฐาน = 10,400 ÷ 1.04 = 10,000 บาท

จากนั้นคำนวณหาภาษีต่อ:

VAT 7% = ฐาน × 7% = 700

WHT 3% = ฐาน × 3% = 300

ตัวอย่างการถอด VAT เมื่อถูกหัก ณ ที่จ่าย 3%

สมมติรู้เงินสุทธิที่ได้รับจากค่าบริการที่ปรึกษาระบบ = 15,600 บาท

ถอดฐานก่อน VAT

ฐาน (ราคาค่าบริการไม่รวม VAT) = 15,600 ÷ 1.04 = 15,000 บาท

คำนวณ VAT

15,000 × 7% = 1,050 บาท

คำนวณ WHT

15,000 × 3% = 450 บาท

ตรวจสอบความถูกต้อง ค่าบริการที่ปรึกษาระบบ

|

รายการ |

จำนวนเงิน |

|

ค่าบริการ |

15,000 |

|

VAT 7% |

1,050 |

|

ยอดรวม |

16,050 |

| หัก ณ ที่จ่าย 3% |

(450) |

| เงินที่ได้รับจริง |

15,600 |

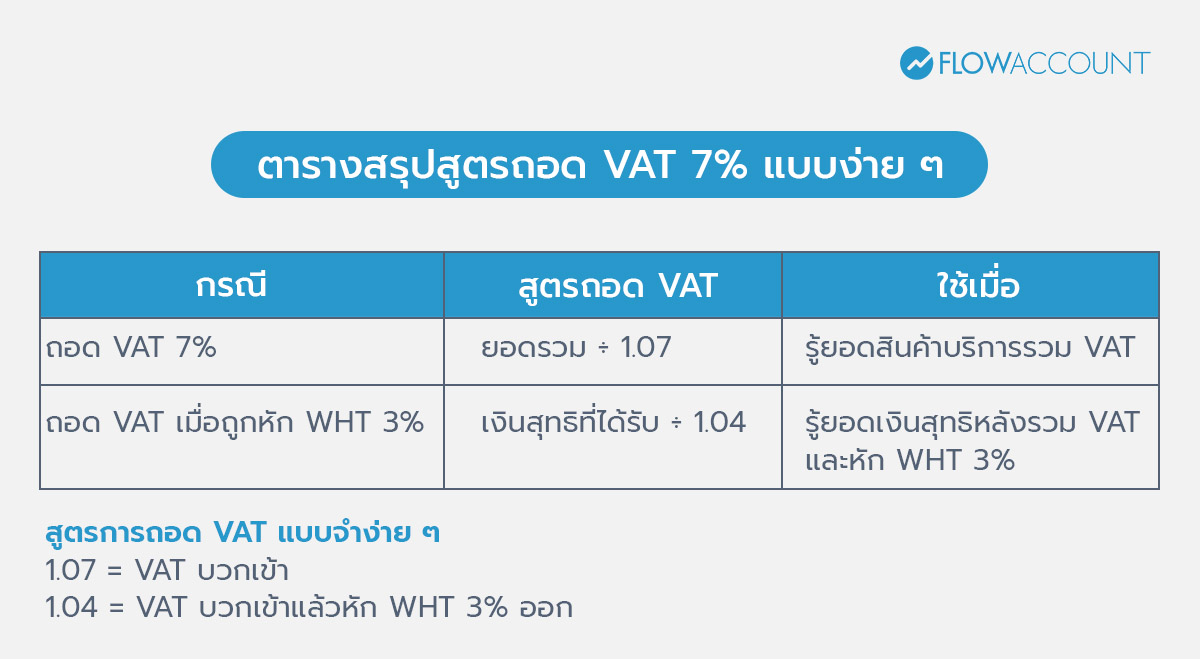

ตารางสรุปสูตรถอด VAT 7% แบบง่าย ๆ

สูตรการถอด VAT แบบจำง่าย ๆ

- 1.07 = VAT บวกเข้า

- 1.04 = VAT บวกเข้าแล้วหัก WHT 3% ออก

การถอด VAT ใช้ในกรณีใดบ้าง?

1. เอกสารระบุยอดรวม VAT แล้ว

ใช้เมื่อใบเสร็จหรือใบกำกับภาษีแสดงเฉพาะยอดสุทธิรวม VAT ต้องถอด VAT เพื่อแยก “ราคาก่อน VAT” และ “ภาษี” ออกจากกัน ก่อนการบันทึกบัญชี และยื่นแบบภาษี

2. บันทึกบัญชีภาษีซื้อ–ภาษีขาย

VAT ไม่ใช่รายได้หรือค่าใช้จ่ายของกิจการ นักบัญชีต้องแยกรายการเหล่านี้ออกก่อนลงบัญชี เพื่อไม่ให้กำไรขาดทุนคลาดเคลื่อน

3. วิเคราะห์ต้นทุน หากำไรที่แท้จริง

สำหรับผู้ประกอบการจด VAT ภาษีซื้อสามารถขอคืนหรือนำไปเครดิตภาษีขายได้ ดังนั้น VAT ไม่ควรถูกรวมเป็นต้นทุนสินค้า การถอด VAT ช่วยให้เห็นต้นทุนและกำไรที่แท้จริงของกิจการได้ เพราะบางครั้งตกลงกับซัพพลายเออร์ในราคารวม VAT หรือสัญญาระบุเป็นราคารวม VAT ไว้

4. ตรวจสอบความถูกต้องของเอกสารภาษี

ใช้เพื่อตรวจเช็กว่า VAT คิดถูกต้องตามอัตราที่กำหนด ช่วยลดความเสี่ยงการยื่นภาษีผิดพลาดสำคัญมากในงานตรวจสอบบัญชีหรือปิดงบ

5. พบเงินโอนเข้า-จ่ายออก แบบรวม VAT แต่ไม่ทราบว่าเป็นของใคร

เวลาทำ Bank reconciliation แล้วพบเงินโอนเข้า-จ่ายออก แบบรวม VAT แต่ไม่ทราบว่าเป็นของใคร ต้องแยก VAT ออกเพื่อเช็กยอดสินค้าหรือบริการจริง เพื่อระบุว่าเป็นเงินโอนจากใคร ค่าอะไร มีภาษีที่เกี่ยวข้องจำนวนเท่าไรบ้างที่ต้องนำส่ง

ใช้โปรแกรมบัญชีช่วยถอด VAT ลดความผิดพลาดได้ด้วย FlowAccount

หลายธุรกิจเลือกใช้โปรแกรมบัญชีเข้ามาช่วยจัดการเรื่อง VAT แทนการคำนวณเอง เพราะระบบสามารถแยกราคาก่อน VAT และ VAT ให้อัตโนมัติทันทีที่ออกบิล FlowAccount สามารถช่วยคำนวณ VAT ให้อัตโนมัติทุกครั้งที่ออกใบเสนอราคา ใบแจ้งหนี้ หรือใบกำกับภาษี ทำให้ไม่ต้องกังวลเรื่องการถอด VAT ผิดพลาด และข้อมูลยังถูกนำไปจัดทำรายงานภาษีซื้อ–ภาษีขายได้ทันที ช่วยลดทั้งเวลาและความเสี่ยง โดยเฉพาะสำหรับธุรกิจที่มีรายการจำนวนมากหรือมีทีมงานหลายคนออกเอกสาร

การถอด VAT ไม่ใช่แค่การเอาตัวเลขเข้าสูตรแล้วหาคำตอบ แต่เป็นการจัดระบบความคิด และแยกข้อมูลภาษีมูลค่าเพิ่ม VAT 7% ไม่ให้ปะปนกับราคาสินค้าหรือบริการที่แท้จริง หากอยากคุยกับคู่ค้ารู้เรื่อง เข้าใจกำไรขาดทุนธุรกิจแท้จริง และนำส่งภาษีมูลค่าเพิ่มแบบถูกต้อง ความรู้เรื่องการถอด VAT คือ พื้นฐานที่ผู้ประกอบการและนักบัญชีทุกคนไม่ควรพลาด

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ การถอด VAT

1. ถอด VAT กับ คิด VAT ต่างกันอย่างไร?

ตอบ: การคิด VAT คือ การคำนวณเพิ่มภาษีจากราคาฐานก่อนภาษี (เช่น 100 × 7%) เพื่อหายอดรวมที่ต้องเรียกเก็บลูกค้า ส่วนการถอด VAT คือ การคำนวณย้อนกลับจากยอดรวม เพื่อแยกฐานภาษีและภาษีมูลค่าเพิ่มออกจากกัน

2. ประเทศไทยใช้ VAT กี่เปอร์เซ็นต์?

ตอบ: ปัจจุบันประเทศไทยใช้อัตรา VAT 7% ตามพระราชกฤษฎีกาที่ลดอัตราจาก 10% เหลือ 7% ชั่วคราวต่อเนื่องหลายปี แม้กฎหมายแม่บทกำหนดอัตราปกติไว้ที่ 10%

3. จำเป็นต้องถอด VAT ทุกครั้งไหม?

ตอบ: ไม่จำเป็นต้องถอดทุกครั้ง หากเอกสารแสดงราคาก่อน VAT และจำนวน VAT แยกชัดเจนแล้ว แต่หากแสดงเฉพาะยอดรวม จำเป็นต้องถอดเพื่อบันทึกบัญชีและคำนวณภาษีให้ถูกต้อง

4. ถอด VAT ผิดมีผลอย่างไรบ้าง?

ตอบ: การบันทึกบัญชีผิด เพราะอาจรวมมูลค่า VAT ไปในรายได้ และต้นทุน ทำให้กำไรขาดทุนไม่สะท้อนความเป็นจริง รวมถึงกรอกยอดภาษีซื้อหรือภาษีขายผิดพลาดในแบบภาษี ส่งผลให้ยื่นแบบภาษีไม่ถูกต้อง และอาจมีเบี้ยปรับหรือเงินเพิ่มตามมา

5. ประเทศไทย ใช้ VAT 10% จริงไหม?

ตอบ: ตามประมวลรัษฎากรกำหนดอัตราปกติไว้ที่ 10% แต่ปัจจุบันมีการลดอัตราเหลือ 7% ตามพระราชกฤษฎีกา ดังนั้นในทางปฏิบัติที่ใช้อยู่คือ 7%

อ้างอิง https://ratchakitcha.soc.go.th/documents/85959.pdf

6. ราคาก่อน Vat กับ ราคาหลัง Vat คืออะไร?

ตอบ: ราคาก่อน VAT คือมูลค่าสินค้าหรือบริการจริงที่ยังไม่รวมภาษี ส่วนราคาหลัง VAT คือราคาที่รวมภาษีมูลค่าเพิ่มแล้ว ซึ่งเป็นยอดที่ลูกค้าต้องชำระทั้งหมด

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่