ภาษีป้าย คืออะไร

ภาษีป้าย คือ ภาษีที่ร้านค้าหรือสถานประกอบการต่าง ๆ ต้องชำระให้กับองค์กรปกครองส่วนท้องถิ่น อันได้แก่ เทศบาล องค์การบริหารส่วนตำบล กรุงเทพมหานคร และเมืองพัทยา เมื่อมีการติดตั้งป้ายที่มีข้อความหรือรูปภาพที่แสดงถึงชื่อกิจการทั้งภาษาไทยและภาษาต่างประเทศ เพื่อหารายได้ หรือโฆษณาที่เกี่ยวข้องกับธุรกิจนั้น ๆ ซึ่งโดยส่วนใหญ่แล้ว ป้ายเหล่านี้อาจจะติดตั้งอยู่บนตัวอาคาร ด้านหน้าร้าน หรือแม้กระทั่งป้ายที่ติดอยู่ตามพื้นที่สาธารณะ เช่น ป้ายบิลบอร์ดบนทางด่วน หรือป้ายไฟโฆษณาต่าง ๆ เป็นต้น

ข้อสังเกตุ: ภาษีป้ายต่างกับภาษีธุรกิจตัวอื่นตรงที่ หน่วยงานที่จัดเก็บเป็นองค์กรปกครองส่วนท้องถิ่น ไม่ใช่ทางกรมสรรพากรเป็นผู้จัดเก็บ

อัตราภาษีป้ายร้านค้ามีกี่ประเภท?

อัตราภาษีป้ายจะแตกต่างกันไปตามลักษณะของป้าย ซึ่งสามารถแบ่งออกเป็น 3 ประเภทหลัก ๆ ด้วยกันค่ะ ได้แก่

ป้ายประเภทที่ 1

ป้ายประเภทนี้เป็นป้ายที่มีตัวอักษรไทยล้วน ไม่มีชื่อภาษาต่างประเทศปรากฏอยู่เลย

- ป้ายที่เป็นภาพนิ่ง ไม่เปลี่ยนลักษณะตัวอักษรหรือภาพ อัตราภาษีอยู่ที่ 5 บาท ต่อ 500 ตารางเซนติเมตร

- ป้ายที่มีการเคลื่อนที่ หรือเปลี่ยนลักษณะตัวอักษรหรือภาพได้ อัตราภาษีอยู่ที่ 10 บาท ต่อ 500 ตารางเซนติเมตร

ป้ายประเภทที่ 2

ป้ายประเภทนี้เป็นป้ายที่มีตัวอักษรไทยปนกับตัวอักษรภาษาต่างประเทศ รวมตัวเลขอารบิกด้วยเช่นกัน

- ป้ายที่เป็นภาพนิ่ง ไม่เปลี่ยนลักษณะตัวอักษรหรือภาพ อัตราภาษีอยู่ที่ 26 บาท ต่อ 500 ตารางเซนติเมตร

- ป้ายที่มีการเคลื่อนที่ หรือเปลี่ยนลักษณะตัวอักษรหรือภาพได้ อัตราภาษีอยู่ที่ 52 บาท ต่อ 500 ตารางเซนติเมตร

ป้ายประเภทที่ 3

ป้ายประเภทสุดท้าย เป็นป้ายที่ไม่มีตัวอักษรไทยเลย มีแต่ตัวอักษรภาษาต่างประเทศ หรืออีกกรณีหนึ่งก็คือ มีตัวอักษรภาษาไทยอยู่ใต้ภาษาต่างประเทศเล็ก ๆ

- ป้ายที่เป็นภาพนิ่ง ไม่เปลี่ยนลักษณะตัวอักษรหรือภาพ อัตราภาษีอยู่ที่ 50 บาท ต่อ 500 ตารางเซนติเมตร

- ป้ายที่มีการเคลื่อนที่ หรือเปลี่ยนลักษณะตัวอักษรหรือภาพได้ อัตราภาษีอยู่ที่ 52 บาท ต่อ 500 ตารางเซนติเมตร

ดังนั้น ใครที่กำลังออกแบบป้ายร้านค้า อย่าลืมคำนึงถึงประเภท และขนาดของป้ายด้วยนะ เพราะจะส่งผลต่อจำนวนภาษีที่ต้องจ่าย โดยสรุปง่ายๆ ก็คือ ถ้าเป็นตัวอักษรไทยล้วน ป้ายขนาดเล็ก และเป็นภาพนิ่ง อัตราภาษีจะต่ำกว่านั่นเอง

เมื่อรู้แล้วว่าลักษณะของป้ายนั้นจัดอยู่ในประเภทไหน จะเข้าสู่วิธีการคำนวณภาษีป้ายกันต่อ

วิธีการคำนวณภาษีป้าย

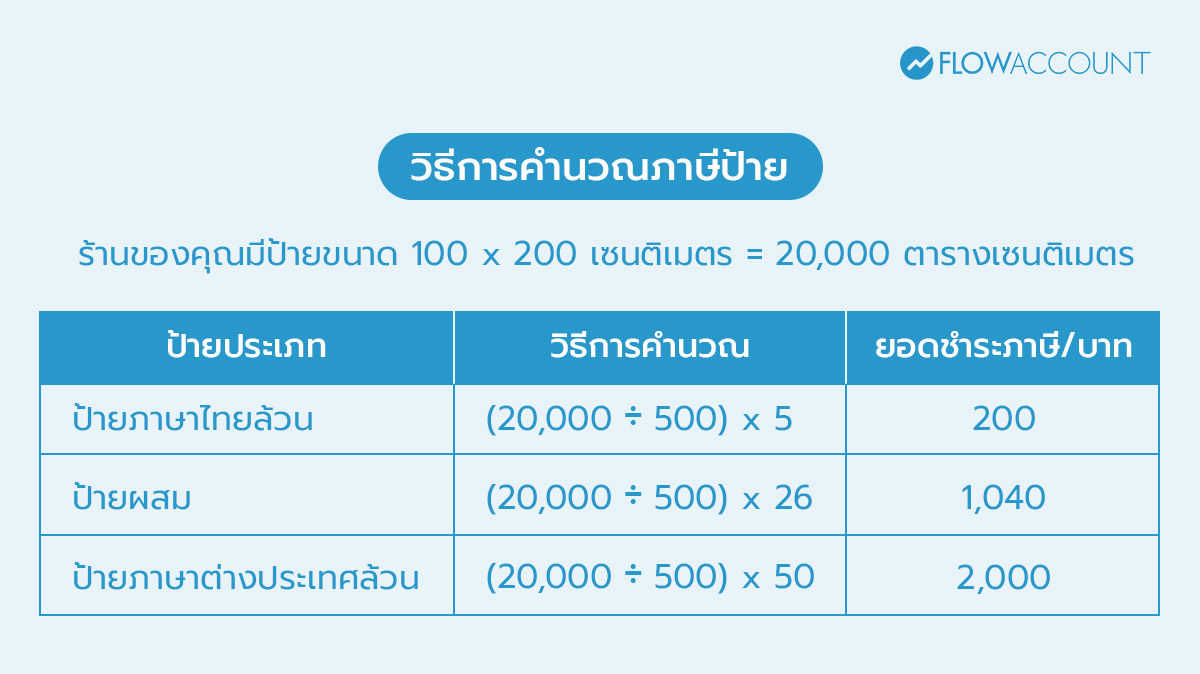

สำหรับวิธีการคำนวณภาษีป้ายนั้น ไม่ได้ยากอย่างที่คิด หากเข้าใจหลักการด้านบนที่เล่ามา ก็จะสามารถคำนวณและชำระภาษีได้อย่างถูกต้อง ในการคำนวณภาษีป้ายนั้น เราจะใช้สูตรคำนวณ ดังต่อไปนี้

อันดับแรกเริ่มจากการวัดขนาดป้ายของร้านเราก่อนเป็นหน่วยเซนติเมตร สำหรับป้ายที่มีขอบเขตชัดเจน ให้นำส่วนที่กว้างที่สุดคูณส่วนที่ยาวที่สุด

ส่วนป้ายที่ไม่ได้มีขอบเขตชัดเจน เช่น เขียนชื่อร้านบนผนัง กำแพง หรือผ้า ให้วัดจากตัวอักษรที่อยู่ริมสุดจากซ้ายไปขวาเป็นส่วนยาว ส่วนระยะขอบที่อยู่ขอบบนและล่างเป็นส่วนกว้าง แล้วนำความกว้างและความยาวที่ได้ มาคูณกันเพื่อหาพื้นที่ป้าย

จากนั้นนำพื้นที่ป้ายมาหารด้วย 500 เพื่อหาอัตราหน่วยของภาษี แล้วนำผลลัพธ์ที่ได้ไปคูณกับอัตราภาษีตามประเภทของป้ายที่ได้กล่าวไว้ข้างต้น ก็จะได้ยอดภาษีป้ายที่ถูกต้องแล้วค่ะ

ตัวอย่างเช่น

เสียภาษีป้ายร้านค้าต้องทำเมื่อไร

ติดตั้งครั้งแรก: เสียภายใน 15 วันนับจากติดตั้ง

ในปีถัด ๆ ไป: เสียได้ตั้งแต่วันที่ 1 มกราคม – 31 มีนาคม

โดยสามารถติดต่อชำระภาษีป้ายได้ที่สำนักงานเทศบาล หรือองค์การบริหารส่วนตำบลในพื้นที่ที่ร้านค้าตั้งอยู่ โดยให้ยื่นแบบ ภ.ป.1 และเข้าไปชำระภาษีได้เลย หากชำระเกินเวลาที่กำหนดอาจมีค่าปรับเพิ่มเติมได้ เพราะฉะนั้น ทุกคนต้องระวังและเตรียมตัวล่วงหน้าไว้ให้ดีด้วยนะคะ

ข้อควรระวัง

- การยื่นแบบล่าช้า: หากไม่ยื่นแบบภายในกำหนด จะถูกปรับร้อยละ 10 ของค่าภาษีที่ต้องชำระ

- การชำระภาษีล่าช้า: หากไม่ชำระภาษีภายใน 15 วัน นับจากวันที่ได้รับแจ้งการประเมิน จะถูกคิดเงินเพิ่มร้อยละ 2 ต่อเดือนของค่าภาษีที่ค้างชำระ

- การเปลี่ยนแปลงป้าย: หากมีการเปลี่ยนแปลงขนาดหรือเนื้อหาของป้าย ต้องแจ้งต่อเจ้าหน้าที่ภายใน 15 วัน เพื่อปรับปรุงการประเมินภาษีให้ถูกต้อง

ป้ายแบบไหนบ้างที่ได้รับการยกเว้น ไม่ต้องเสียภาษี?

หลายคนอาจยังไม่ทราบว่าไม่ใช่ทุกป้ายที่ต้องเสียภาษี ตามกฎกระทรวงได้มีการกำหนดประเภทของป้ายที่ได้รับการยกเว้นภาษีไว้ ซึ่งส่วนใหญ่เป็นป้ายที่ไม่ได้ใช้เพื่อการค้าหรือหารายได้โดยตรง ลองตรวจสอบดูว่าป้ายของคุณเข้าข่ายตามนี้หรือไม่

- ป้ายที่แสดงไว้ภายในอาคาร : ป้ายที่ติดตั้งอยู่ภายในอาคารหรือที่ร่ม และไม่ได้เปิดให้คนภายนอกเห็นโดยตรง

- ป้ายที่มีล้อเลื่อน : เฉพาะป้ายที่ไม่ได้มีการติดตั้งถาวร และมีการเก็บเข้า-ออกเป็นประจำ

- ป้ายที่จัดขึ้นเพื่องานชั่วคราว : เช่น ป้ายงานแฟร์ งานแสดงสินค้า ที่จัดขึ้นเป็นครั้งคราว

- ป้ายของหน่วยงานราชการ : ป้ายที่แสดงไว้ ณ ที่ทำการของหน่วยงานราชการ หรือหน่วยงานของรัฐ

- ป้ายของโรงเรียนและสถาบันการศึกษา : ป้ายที่แสดงไว้ในบริเวณโรงเรียนเอกชน สถาบันอุดมศึกษาเอกชน เพื่อประชาสัมพันธ์กิจการของสถาบัน

- ป้ายของวัด สมาคม หรือมูลนิธิ : ป้ายที่แสดงเพื่อกิจการขององค์กรทางศาสนา การกุศลสาธารณะ

- ป้ายของผู้ประกอบการเกษตร : ที่จำหน่ายผลผลิตทางการเกษตรอันเกิดจากการทำเกษตรของตนเอง

ใครคือผู้มีหน้าที่เสียภาษีป้าย?

แม้ว่าโดยทั่วไป “เจ้าของป้าย” จะเป็นผู้รับผิดชอบหลักในการชำระภาษีป้าย แต่ในทางกฎหมายได้กำหนดลำดับของผู้มีหน้าที่เสียภาษีไว้อย่างชัดเจน เพื่อป้องกันกรณีที่ไม่สามารถหาตัวเจ้าของป้ายได้ โดยมีลำดับความรับผิดชอบดังนี้

- เจ้าของป้าย: ถือเป็นผู้มีหน้าที่ต้องเสียภาษีโดยตรงเป็นลำดับแรก

- ผู้ครอบครองป้าย: ในกรณีที่ไม่ปรากฏเจ้าของป้าย หรือหาตัวเจ้าของป้ายไม่พบ ให้ผู้ครอบครองป้ายเป็นผู้เสียภาษีแทน

- เจ้าของหรือผู้ครอบครองอาคาร/ที่ดิน: หากไม่สามารถหาตัวทั้งเจ้าของและผู้ครอบครองป้ายได้ ให้ถือว่าเจ้าของหรือผู้ครอบครองอาคารหรือที่ดินที่ป้ายนั้นติดตั้งอยู่ เป็นผู้มีหน้าที่เสียภาษีในลำดับสุดท้าย

ขั้นตอนการยื่นภาษีและเอกสารที่ต้องใช้

เพื่อให้การยื่นภาษีป้ายเป็นไปอย่างราบรื่น การเตรียมตัวและเอกสารให้พร้อมเป็นสิ่งสำคัญที่สุด

ช่วงเวลาการยื่นภาษี

- สำหรับป้ายใหม่: ต้องยื่นแบบแสดงรายการภาษีป้าย (ภ.ป. 1) ภายใน 15 วัน นับตั้งแต่วันที่ติดตั้งป้าย หรือวันที่เริ่มแสดงป้าย

- สำหรับป้ายเก่า (รายปี): ต้องยื่นแบบ ภ.ป. 1 ได้ตั้งแต่วันที่ 1 มกราคม ถึง 31 มีนาคมของทุกปี

- เอกสารที่ต้องเตรียม

โดยเอกสารที่ใช้สำหรับบุคคลธรรมดา ในการยื่นภาษีป้ายมีดังนี้ :

- แบบฟอร์ม ภ.ป. 1 (ขอรับได้ที่หน่วยงานรับยื่นภาษี)

- สำเนาบัตรประจำตัวประชาชน และสำเนาทะเบียนบ้าน

- รูปถ่ายของป้าย พร้อมระบุขนาดความกว้าง x ความยาว (เป็นเซนติเมตร)

- ใบอนุญาตติดตั้งป้าย หรือหลักฐานที่แสดงค่าใช้จ่ายในการทำป้าย

- หนังสือมอบอำนาจ (กรณีให้ผู้อื่นดำเนินการแทน) พร้อมติดอากรแสตมป์

และเอกสารที่ใช้สำหรับนิติบุคคล ในการยื่นภาษีป้ายมีดังนี้ :

- เอกสารเหมือนบุคคลธรรมดา

- เพิ่มเติม หนังสือรับรองการจดทะเบียนนิติบุคคล (ฉบับล่าสุด)

- สำเนาบัตรประชาชนและทะเบียนบ้านของกรรมการผู้มีอำนาจ

บทลงโทษและค่าปรับหากไม่ปฏิบัติตามข้อกำหนดของภาษีป้าย

การละเลยหน้าที่ในการเสียภาษีป้าย มีบทลงโทษตามกฎหมายกำหนดไว้ชัดเจน ซึ่งอาจทำให้คุณต้องจ่ายเงินเพิ่มมากกว่าค่าภาษีที่ควรจะเป็น

- กรณีไม่ยื่นแบบ (ภ.ป. 1) ภายในเวลาที่กำหนด: ต้องเสียเงินเพิ่ม 10% ของจำนวนเงินค่าภาษี

- ยื่นแบบแล้ว แต่ไม่ชำระภาษีภายในเวลาที่กำหนด: ต้องเสียเงินเพิ่มในอัตรา 2% ต่อเดือนของค่าภาษีที่ค้างชำระ (เศษของเดือนให้นับเป็น 1 เดือน)

- จงใจแจ้งข้อมูลเท็จเพื่อหลีกเลี่ยงภาษี: ต้องเสียเงินเพิ่ม 1% ต่อเดือนของค่าภาษีที่ประเมินเพิ่มเติม

- ไม่แจ้งการรับโอนป้าย หรือไม่แสดงรายการภาษีป้ายไว้ ณ ที่เปิดเผย: มีโทษปรับตั้งแต่ 1,000 – 10,000 บาท

คำถามที่พบบ่อย (FAQ) เกี่ยวกับภาษีป้าย

หลังจากได้ทำความเข้าใจข้อมูลสำคัญเกี่ยวกับภาษีป้ายไปแล้ว หลายท่านอาจยังมีข้อสงสัยในรายละเอียดปลีกย่อยอยู่ เราจึงได้รวบรวมคำถามที่เจ้าของธุรกิจมักจะสงสัยกันบ่อยที่สุดมาไว้ที่นี่ เพื่อไขทุกข้อข้องใจให้คุณ

1. ภาษีป้ายต้องดำเนินการจ่ายที่ไหน?

A: สามารถดำเนินการจ่ายภาษีป้ายได้ที่ สำนักงานเขต, ที่ว่าการอำเภอ, เทศบาล หรือองค์การบริหารส่วนตำบล (อบต.) ในพื้นที่ที่ป้ายนั้นติดตั้งอยู่

2. ถ้าค่าภาษีเกิน 3,000 บาท สามารถผ่อนจ่ายได้ไหม?

A: สามารถผ่อนจ่ายได้ สามารถทำเรื่องขอผ่อนชำระเป็น 3 งวด งวดละเท่า ๆ กันได้ โดยต้องยื่นเรื่องในการผ่อนก่อนถึงกำหนดชำระ

3. หากมีการเปลี่ยนแปลงขนาดหรือข้อความบนป้าย ต้องทำอย่างไร?

A: ต้องแจ้งการเปลี่ยนแปลงต่อเจ้าหน้าที่ภายใน 15 วันนับตั้งแต่วันที่เปลี่ยนแปลง เพื่อให้เจ้าหน้าที่ประเมินภาษีใหม่ตามข้อมูลล่าสุด

4. เช่าพื้นที่ทำร้าน ใครต้องจ่ายภาษีป้าย เจ้าของร้านหรือเจ้าของตึก?

A: คำถามยอดฮิตที่หลากคนมักจะสงสัยกันอยู่ ซึ่งตามกฎหมายแล้ว “เจ้าของป้าย” คือผู้มีหน้าที่เสียภาษีเป็นอันดับแรก ซึ่งในกรณีส่วนใหญ่ก็คือ “ผู้เช่า” หรือเจ้าของธุรกิจที่เป็นผู้จัดทำและติดตั้งป้ายนั้นขึ้นมา แม้ว่าในสัญญาเช่าอาจจะระบุเป็นอย่างอื่นก็ตาม แต่หน้าที่รับผิดชอบต่อหน่วยงานรัฐยังคงเป็นของเจ้าของป้ายเป็นหลัก

5. ถ้าเลิกกิจการและปลดป้ายลงแล้ว ต้องแจ้งหรือไม่?

A: ต้องแจ้งด้วยเสมอ โดยควรแจ้งการปลดป้ายต่อเจ้าหน้าที่ภายในเดือนธันวาคมของปีนั้น ๆ เพื่อที่จะไม่ต้องเสียภาษีป้ายในปีถัดไป

สรุปทั้งหมดเกี่ยวกับภาษีป้าย

อยากมีป้ายสวย ๆ ติดประกาศโปรโมตร้าน อย่าลืมว่าเรามีภาระภาษีที่ต้องรับผิดชอบก็คือ “ภาษีป้าย” ซึ่งทำความเข้าใจได้ง่าย และไปชำระได้ที่องค์กรปกครองส่วนท้องถิ่นค่ะ เมื่อติดป้ายแล้วอย่าลืมกาปฏิทินไว้ว่าจะต้องไปชำระภาษีให้เรียบร้อยภายในเดือนมีนาคม มิเช่นนั้น การขาดชำระภาษีป้ายเพียงเล็กน้อยอาจทำให้เราเสียค่าปรับล่าช้าโดยไม่จำเป็น

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่