ก่อนอื่นอยากให้ทุกท่านที่เข้ามาอ่านบทความนี้มาทำความเข้าใจความหมายของคำว่า เงินสดและรายการเทียบเท่าเงินสด ตามมาตรฐานรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs) บทที่ 6 ที่มีคำจำกัดความดังนี้กันนะคะ

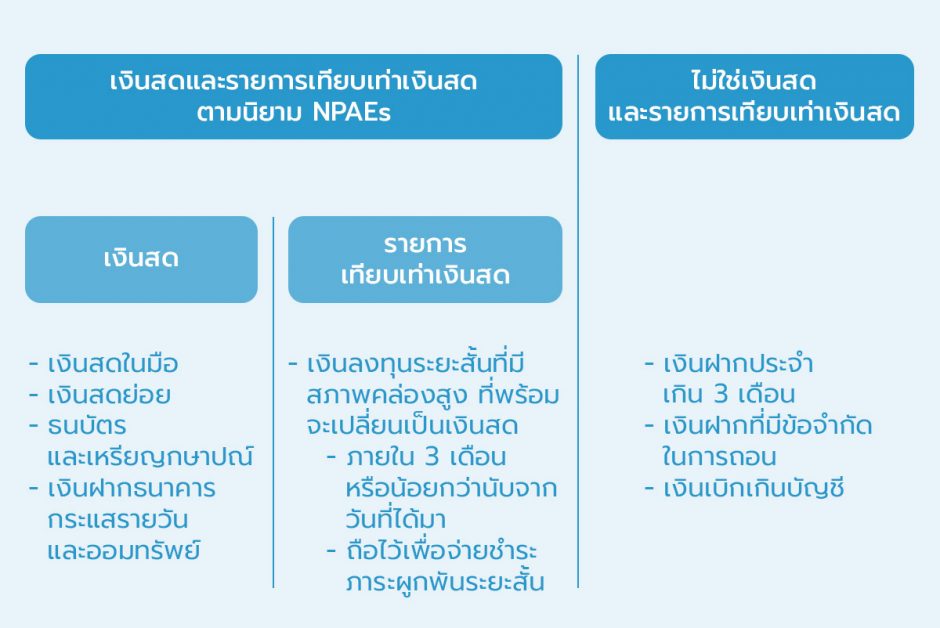

เงินสดและรายการเทียบเท่าเงินสดตามนิยาม NPAEs

1.เงินสด นั่นหมายถึง เงินสดในมือและเงินฝากธนาคารที่ต้องจ่ายคืนเมื่อทวงถามค่ะ ถ้าแตกย่อยรายละเอียดจะเป็นประมาณนี้

- เงินสดในมือ ไม่ว่าจะเป็นธนบัตรและเหรียญกษาปณ์ที่กิจการมีอยู่ รวมทั้งเงินสดย่อย ธนาณัติ ตั๋วแลกเงินไปรษณีย์ เช็คที่ถึงกำหนดชำระแต่ยังมิได้นำฝากเช็ค

- เงินฝากธนาคาร ได้แก่ เงินฝากธนาคารกระแสรายวัน และ ออมทรัพย์

- ไม่รวมเงินฝากประจำเกิน 3 เดือน / บัตรเงินฝาก (ที่จะจัดประเภทแยกออกมาเป็นเงินลงทุนชั่วคราว – หมุนเวียน/ไม่หมุนเวียน)

- ไม่รวมเงินฝากที่มีข้อจำกัดในการถอน (ที่จะจัดประเภทเป็นหมุนเวียน / ไม่หมุนเวียนขึ้นอยู่กับกำหนดเวลาของข้อจำกัดในการเบิกถอนนะคะ)

- รายการเทียบเท่าเงินสด เหมือนอะไรที่จะเปลี่ยนเป็นเงินสดได้ทันทีนั่นเองค่ะ ถ้าว่ากันตามนิยามหมายถึง เงินลงทุนระยะสั้นที่มีสภาพคล่องสูงที่พร้อมจะเปลี่ยนเป็นเงินสด โดยปกติแล้วคือ 3 เดือนหรือน้อยกว่านับจากวันที่ได้มานะคะ และมีความเสี่ยงที่ไม่มีนัยสำคัญต่อการเปลี่ยนแปลงในมูลค่า อีกอย่างคือจะต้องเป็นรายการที่กิจการถือไว้เพื่อจ่ายชำระภาระผูกพันระยะสั้นมากกว่านะคะ ไม่ใช่เพื่อลงทุนหรือเพื่อวัตถุประสงค์อื่นๆ

บนงบการเงินกิจการจะต้องนำเสนอเงินสดและรายการเทียบเท่าเงินสดรวมเป็นรายการ (บรรทัด) เดียวกันนะคะ

บางท่านจะคุ้นๆ เกี่ยวกับ “เงินเบิกเกินบัญชี หรือ O/D” ที่ปกติแล้วถือเป็นส่วนหนึ่งของการบริหารเงินสดของกิจการ แต่ยังไงเงินในส่วนนี้กิจการต้องชำระคืนธนาคารในอนาคตเลยจะต้องถูกจักประเภทเป็นหนี้สินหมุนเวียน ห้ามหักกลบเงินสดนะคะ

หลังจากเกริ่นนิยามของเงินกันไปแล้ว ทีนี้ลองมาเข้าใจการจัดสรรเงินเพื่อบริหารกันภายในกิจการต่อนะคะ ทั้งเงินสดย่อยและเงินทดรองจ่ายกันค่ะ

1. เงินสดย่อย

ความหมายของเงินสดย่อย หรือ Petty Cash

เงินสดย่อย (Petty Cash) มีความหมายว่า เป็นเงินสดส่วนที่ถูกตั้งวงเงินไว้ เพื่อวัตถุประสงค์เฉพาะที่แบ่งเงินออกมาจากบัญชีหลัก เงินส่วนนี้จะฝากไว้กับผู้รับผิดชอบเงินสดย่อยเพื่อให้เกิดความสะดวก รวดเร็วในการจ่ายค่าใช้จ่ายที่มีจำนวนเงินเล็กน้อยลดขั้นตอนการเบิกจ่ายตามการเบิกค่าใช้จ่ายปกติค่ะ ดังนั้นการจัดประเภทก็ยังคงเป็นเงินสดและรายการเทียบเท่าเงินสดบนงบการเงินอยู่

เพราะถ้าบริษัทใดที่รัดกุมหรือมีระบบการควบคุมภายในเรื่องเงินที่ดีนั้นจะไม่นำเงินสดมาชำระเงินค่ะ แต่จะเป็นการจ่ายเงินผ่านบัญชีธนาคารหรือเช็คสั่งจ่ายมากกว่า ซึ่งขั้นตอนเหล่านี้มีหลายขั้นตอนกว่าจะขอเบิกเงินได้ ดังนั้นหลายๆ บริษัทจึงบริหารเงินสดด้วยการตั้งวงเงินสดย่อยขึ้นมา

วงเงินสดย่อยส่วนมากจะใช้สำหรับ ค่าใช้จ่ายบริษัทเล็กๆน้อยๆ เช่น ค่าส่งเอกสารไปรษณีย์ ค่าของไหว้ศาลเจ้า ค่าทางด่วน เป็นต้น โดยจะต้องมีผู้รักษาเงินสดย่อย (Petty Cashier) ที่จะต้องได้รับอนุมัติจากผู้มีอำนาจเพื่อทำหน้าที่รับผิดชอบวงเงินสดย่อย เบิกจ่ายเงินสดย่อยให้ผู้ขอเบิก เก็บเอกสารการจ่ายเงินสดย่อยให้ครบถ้วน และขอเบิกชดเชยวงเงินสดย่อยตามจำนวนที่พร่องไป เพื่อทำให้เงินสดย่อยมีจำนวนเต็มวงเงินที่กำหนดไว้เหมือนเดิมค่ะ

เอกสารประกอบการเบิกที่จะมาชดเชยให้เต็มวงเงินเหมือนเดิมนั้น ก็จะเป็นกรอกแบบฟอร์มใบสำคัญจ่ายเงินสดย่อย พร้อมกับแนบเอกสารต้นฉบับใบเสร็จรับเงิน ใบกำกับภาษี บิลเงินสด และบัตรประชาชนผู้ขายในกรณีที่ไม่มีบิล พร้อมกับเงินสดที่เหลืออยู่ในมือจะต้องมียอดรวมเท่ากับวงเงินสดย่อย หากไม่เท่ากันก็แสดงว่าต้องมีอะไรผิดไป เช่น เบิกเงินสดย่อยเกินบิลที่ส่งมา หรือ ลืมเก็บเอกสารประกอบ ดังนั้นเอกสารต่างๆ ก็ยังคงเป็นสิ่งที่สำคัญเช่นเคยนะคะ

ใครที่ทำธุรกิจรับเหมา FlowAccount มีเขียนไว้ให้โดยเฉพาะที่บทความนี้เลยค่ะ ธุรกิจรับเหมาควรมีขั้นตอนวางระบบบัญชี “เงินสดย่อย”อย่างไร

ประโยชน์ของวงเงินสดย่อย

- ระบบของเงินสดย่อยช่วยให้บริหารเงินเป็นระเบียบและรัดกุมมากยิ่งขึ้น เพราะจะต้องเก็บหลักฐานในการเบิกเงินชดเชยให้เต็มวงเงิน และมีผู้รับผิดชอบวงเงินนี้แยกออกมาโดยเฉพาะค่ะ

- ลดขั้นตอนการเบิกเงินจำนวนน้อยๆ ที่อาจเกิดขึ้นบ่อยครั้งที่ไม่ต้องเบิกจ่ายยิบย่อยแต่เป็นการรวบรวมบันทึกและเบิกชดเชยทีเดียวตามรอบไปเลย

- ลดโอกาสที่เงินสูญหายจำนวนมาก เพราะการถือวงเงินสดย่อยเป็นเพียงวงเงินสดเล็กๆ ที่ให้พนักงานถือเท่านั้น

2. เงินทดรองจ่าย

ความหมายของเงินทดรองจ่าย หรือ Advance Payment

เงินทดรองจ่าย (Advanced Payment) หมายถึง เงินที่กิจการแบ่งส่วนไว้ให้พนักงานที่ได้รับอนุมัติถือไว้เสมือนการเบิกเงินล่วงหน้า เพื่อใช้จ่ายซื้อสินค้าหรือบริการตามความจำเป็นในกรณีเร่งด่วนและจำเป็นสำหรับหน้างานของโครงการ จำนวนเงินจะมีจำนวนที่สูงกว่าเงินสดย่อย

รูปแบบเงินทดรองจ่ายมีทั้งที่เปิดบัญชีธนาคารในชื่อของพนักงานที่ได้รับอนุมัติให้เป็นผู้ดูแลหรือเงินทดรองจ่ายที่จ่ายเป็นเช็คก็ได้เช่นกันค่ะ เพราะว่าการเบิกจ่ายตามปกติของกิจการอาจไม่ทันต่อการใช้จ่ายหน้างาน บางทีอาจทำให้งานชะงักได้ เห็นได้ชัดๆ เช่น การส่งพนักงานไปรับเหมาก่อสร้างที่ต่างจังหวัด ที่บางทีพนักงานมีความจำเป็นต้องซื้อหิน ซื้อปูนมาทำงานเร่งด่วน ที่บางทีจะทำเรื่องขอเบิกจ่ายมาที่สำนักงานใหญ่ก็อาจไม่ทันการณ์เป็นต้นค่ะ

อย่างไรก็ตามการจัดประเภทของเงินทดรองจ่ายนั้น โดยส่วนมากจะถูกจัดประเภทเป็นสินทรัพย์แยกออกมาจากเงินสดและรายการเทียบเท่าเงินสดในกรณีที่มีการโอนเงินส่วนนี้ไปยังบัญชีของพนักงานที่ได้รับอนุมัติในถือวงเงินค่ะ

ทั้งนี้ทั้งนั้นจะจัดประเภทเป็นสินทรัพย์หมุนเวียนหรือไม่หมุนเวียนก็ขึ้นอยู่กับระยะเวลาของโครงการและข้อจำกัดตามเงื่อนไขนะคะ

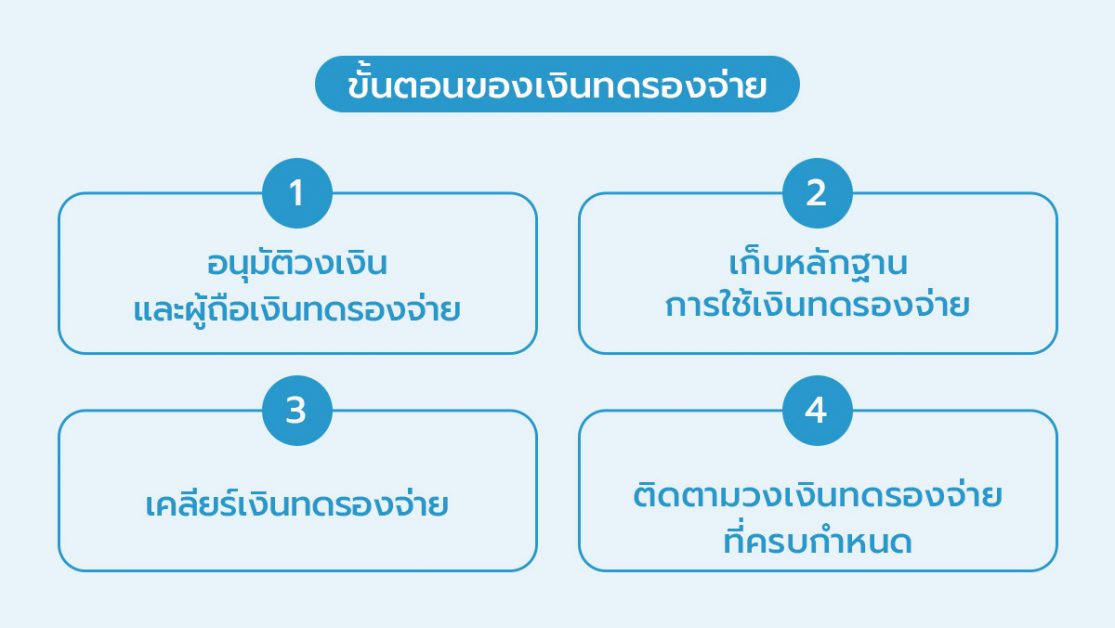

ขั้นตอนของการเบิกใช้เงินทดรองจ่าย

เจ้าของกิจการลองทำความเข้าใจ 4 ขั้นตอนของการเบิกเงินทดรองจ่าย และนำไปปรับใช้ในกิจการกันนะคะ

- อนุมัติวงเงินและผู้ถือเงินทดรองจ่าย

การออกจ้อบไปทำงานในที่ต่างๆ นั้น ก็จะต้องมีการแต่งตั้งพนักงานที่ไว้ใจได้ 1-2 คน เป็นผู้ถือเงินทดรองจ่ายร่วม โดยอาจมีการเปิดบัญชีธนาคารในนามพนักงาน 2 นี้ร่วมกันและมีการกำหนดระยะเวลาของวงเงินนี้ไว้ชัดเจนว่าใช้ได้ภายในวันที่เท่าไหร่บ้างและต้องคืนบริษัทภายในวันที่เท่าใด กำหนดจำนวนเงินที่เหมาะสม ซึ่งต้องได้รับอนุมัติจากผู้มีอำนาจทำเป็นรายงานอนุมัติวงเงินไว้ด้วยนะคะ

- เก็บหลักฐานการใช้เงินทดรองจ่าย

เมื่อหน้างานต้องการใช้เงินเพื่อซื้อวัสดุ อุปกรณ์เร่งด่วนในการทำงาน ผู้ถือเงินทดรองนำเงินนั้นไปจ่ายชำระ พร้อมกับเก็บเอกสารจากคู่ค้าและหลักฐานการชำระเงินยืนยันจำนวนเงินที่จ่ายไปค่ะ

- เคลียร์เงินทดรองจ่าย

ผู้ถือเงินทดรองจ่ายรวบรวมเอกสารที่เกี่ยวกับการเบิกใช้เงินทดรองจ่าย แนบเอกสารหลักฐานเอกสารที่เกี่ยวกับสินค้า ค่าบริการหรือค่าใช้จ่าย เช่น ต้นฉบับใบเสร็จรับเงิน ต้นฉบับใบกำกับภาษี ใบรับสินค้า ใบสั่งซื้อ ใบเสร็จรับเงิน พร้อมกับส่งเงินที่เหลือในวงเงินเพื่อคืนเงินให้กับกิจการ ส่งให้ผู้จัดการแผนกและแผนกบัญชีตรวจสอบ ลงนามในเอกสารเคลียร์เงินทดรองจ่าย จากนั้นส่งเอกสารไปยังแผนกการเงิน

- ติดตามวงเงินทดรองจ่ายที่ครบกำหนด

หลังจากที่แผนกการเงินได้รับเอกสารเคลียร์เงินทดรองจ่ายแล้ว ต้องมีการเช็คคู่กับข้อมูลทะเบียนคุมเงินทดรองจ่ายว่าวงเงินใดถึงกำหนดที่ต้องคืนเงินให้กับบริษัท หรือ หน้างงานโครงการใดปิดจ้อบแล้วก็ควรจะต้องมีการทำเรื่องคืนเงินค่ะ เพื่อควบคุมไม่ให้มีเงินทดรองจ่ายค้างนานอยู่กับพนักงานนั่นเอง

ความต่างระหว่างเงินสดย่อยและเงินทดรองจ่าย

เงินทดรองจ่ายเสมือนเป็นเงินเบิกล่วงหน้า เพื่อให้การทำหน้างานคล่องตัวมากขึ้น เช่น พนักงานรับเหมาก่อสร้างโครงการในต่างจังหวัด แล้วมีเหตุใช้วัตถุดิบ อุปกรณ์เร่งด่วน ซึ่งร้านค้าไม่ให้สินเชื่อต้องชำระเป็นเงินสด พนักงานที่ถือวงเงินก็สามารถเบิกเงินจากเงินที่สำนักงานใหญ่ส่งมาให้ล่วงหน้านั้นมาใช้ได้ แล้วก็รอให้พนักงานกลับมาเคลียร์เบิกค่าใช้จ่ายเหล่านั้นพร้อมเอกสารกับจำนวนเงินที่เหลือ เพื่อคืนกิจการเมื่อทำงานเสร็จ

จะเห็นว่าเงินทดรองจ่ายนี้มีจำนวนไม่น้อย เพราะเงินจำนวนนี้อาจน้อยหรือสูงถึงล้านก็ได้เช่นกันแล้ววัตถุประสงค์ของการเบิกล่วงหน้าไปเพื่อทำอะไร

แตกต่างจากระบบเงินสดย่อยที่เป็นเงินที่เบิกมาจำนวนไม่มากให้ผู้รักษาเงินสดย่อยถือไว้ใช้จ่ายสำหรับค่าใช้จ่ายเล็กๆ น้อยๆ ในการเบิกผู้เบิกเงินสดย่อยกรอกแบบฟอร์มใบสำคัญจ่ายเงินสดย่อยพร้อมแนบเอกสาร และเมื่อเงินสดย่อยมีการใช้ไป ผู้รักษาเงินสดย่อยจะทำการเบิกชดเชยตามรอบเพื่อให้เงินสดย่อยเต็มวงเงินเหมือนเดิมค่ะ

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่