ถ้าเป็นนักบัญชีแล้วไม่รู้เรื่องสัญญาเช่าเนี่ย ถือว่าเชยสุดๆ เพราะว่าแทบทุกกิจการน่าจะมีการทำสัญญาเช่าเกิดขึ้น ไม่ว่าจะเป็นเช่าที่ดิน เช่าสำนักงาน หรือเช่าซื้อรถ แต่ เอ๊ะๆ พอจะจำได้กันไหมคะ ว่าตอนที่เราเรียนในมหาวิทยาลัยเนี่ย จะมีคำศัพท์เกี่ยวกับสัญญาเช่าอยู่ 2 คำ ก็คือ สัญญาเช่าดำเนินงาน กับสัญญาเช่าเงินทุน (ชื่อเดิม สัญญาเช่าการเงิน) แล้วเพื่อนๆ ทุกคนยังจำได้ไหมเอ่ย ว่าสัญญาทั้ง 2 แบบนั้น คืออะไร และแตกต่างกันอย่างไร

ถ้าใครคืนความรู้ให้อาจารย์ไปหมดแล้ว แต่วันนี้ดันต้องทำงานบันทึกบัญชีสัญญาเช่าให้เจ้าของกิจการ FlowAccount แนะนำให้มาทบทวนความรู้เรื่องสัญญาเช่าตาม TFRS for NPAEs ในบทความนี้ไปพร้อมๆ กันเลยค่ะ

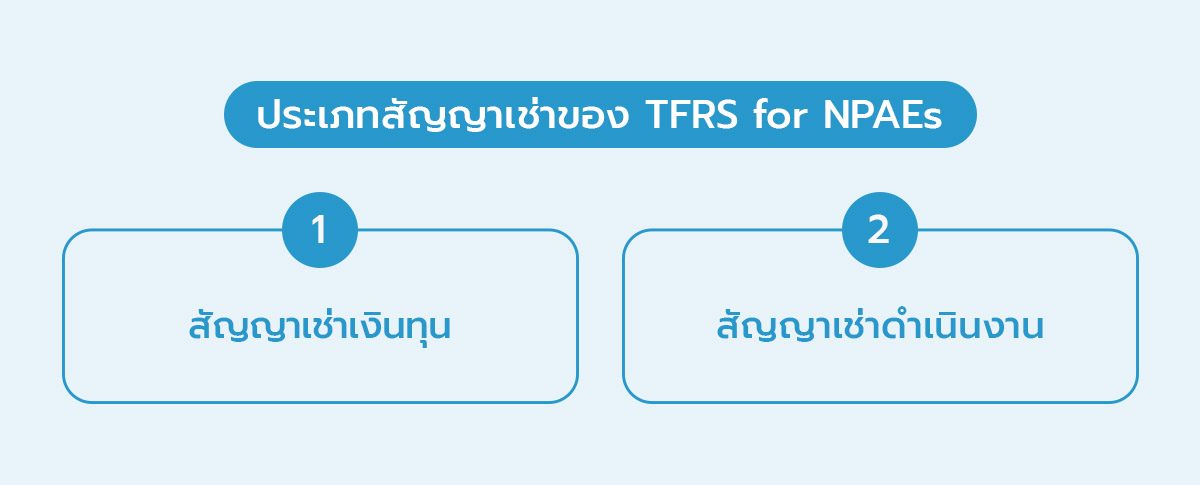

ประเภทของสัญญาเช่า TFRS for NPAEs

ธุรกิจส่วนใหญ่แล้ว มักจะไม่ค่อยซื้อสินทรัพย์ราคาแพงเป็นเงินสดกัน เนื่องจากต้องการรักษาสภาพคล่องในกิจการ ดังนั้น การเช่าซื้อ เช่าใช้ หรือผ่อนชำระ จึงตอบโจทย์สำหรับธุรกิจมากกว่า เพราะวิธีนี้ช่วยให้ธุรกิจค่อยๆ ทยอยจ่ายเงินในแต่ละงวดได้ โดยไม่ลำบากมากมายนัก (แม้ว่าบางครั้งต้องแลกมาด้วยค่าใช้จ่ายดอกเบี้ยก็ตาม)

แล้วสัญญาเช่าทางบัญชีมีความหมายว่ายังไงล่ะ

สัญญาเช่า หมายถึง สัญญาหรือข้อตกลง ที่ผู้ให้เช่าให้สิทธิ์แก่ผู้เช่า ในการใช้สินทรัพย์สำหรับช่วงระยะเวลาที่ตกลงกัน เพื่อแลกเปลี่ยนค่าตอบแทน

ทีนี้ในด้านการเช่า ก็จะมีแยกออกเป็น 2 ประเภทหลัก มาตรฐานรายงานทางการเงินสำหรับธุรกิจไม่มีส่วนได้เสียสาธารณะ (TFRS for NPAEs) ค่ะ ได้แก่

1. สัญญาเช่าเงินทุน

หมายถึง สัญญาเช่าที่ทำให้เกิดการโอนความเสี่ยง และผลตอบแทนทั้งหมดหรือเกือบทั้งหมด ที่ผู้เป็นเจ้าของพึงได้รับจากสินทรัพย์ให้แก่ผู้เช่า ไม่ว่าในที่สุดการโอนกรรมสิทธิ์จะเกิดขึ้นหรือไม่

ยกตัวอย่างเช่น สัญญาเช่าซื้อรถยนต์ สัญญาเช่าซื้อเครื่องจักร สัญญาลีสซิ่งแม่พิมพ์ เป็นต้น ที่หัวสัญญาอาจจะเขียนว่าเป็นสัญญาเช่า แต่ในเนื้อหาอาจเสมือนหนึ่งการโอนกรรมสิทธิ์

2. สัญญาเช่าดำเนินงาน

หมายถึง สัญญาเช่าที่ไม่ใช่สัญญาเช่าเงินทุน (มาตรฐานเขียนไว้สั้นๆ แบบนี้จริงๆนะ) ดังนั้น ประเด็นสำคัญ ผู้ให้เช่าได้โอนความเสี่ยง และผลตอบแทนเกือบทั้งหมดให้กับผู้เช่าหรือเปล่า ถ้าใช่ นั่นก็หมายความว่าเป็นสัญญาเช่าเงินทุน แต่ถ้าไม่ ก็จะกลายเป็นสัญญาเช่าดำเนินงานทันที

ยกตัวอย่างเช่น สัญญาเช่าพื้นที่ชั่วคราว สัญญาเช่าบ้านพัก เป็นต้น

เงื่อนไขการรับรู้สัญญาเช่าแตกต่างกันอย่างไร

เมื่อทุกคนเข้าใจแล้วว่าสัญญาเช่าเนี่ยมี 2 ประเภท ถัดมาเราลองมาดูกันว่า เงื่อนไขอะไรบ้างที่จะทำให้เรารู้ได้ว่า สัญญาเช่านี้ เป็นสัญญาเช่าเงินทุน มาดูกันนะคะ

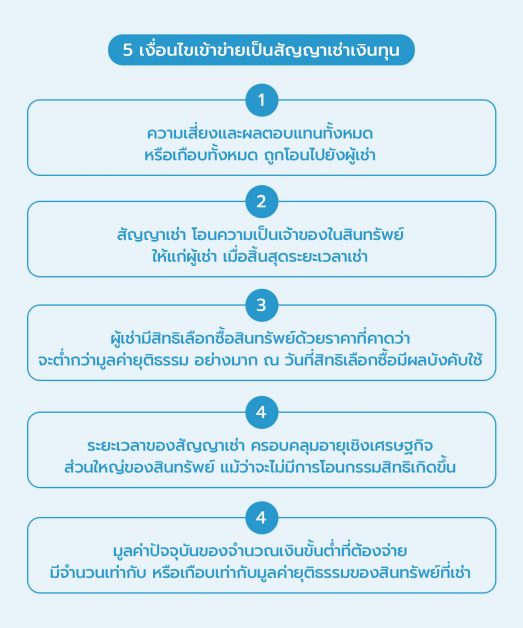

5 เงื่อนไขเข้าข่ายเป็นสัญญาเช่าเงินทุน

- ความเสี่ยงและผลตอบแทนทั้งหมด หรือเกือบทั้งหมด ถูกโอนไปยังผู้เช่า

- สัญญาเช่า โอนความเป็นเจ้าของในสินทรัพย์ ให้แก่ผู้เช่า เมื่อสิ้นสุดระยะเวลาเช่า

- ผู้เช่ามีสิทธิเลือกซื้อสินทรัพย์ ด้วยราคาที่คาดว่าจะต่ำกว่ามูลค่ายุติธรรม อย่างมาก ณ วันที่สิทธิเลือกซื้อมีผลบังคับใช้

- ระยะเวลาของสัญญาเช่า ครอบคลุมอายุเชิงเศรษฐกิจ ส่วนใหญ่ของสินทรัพย์ แม้ว่าจะไม่มีการโอนกรรมสิทธิเกิดขึ้น

- มูลค่าปัจจุบันของจำนวณเงินขั้นต่ำที่ต้องจ่าย มีจำนวนเท่ากับ หรือเกือบเท่ากับมูลค่ายุติธรรมของสินทรัพย์ที่เช่า

โดยเงื่อนไขข้างต้นนี้ หากเข้าข้อใดข้อหนึ่ง และเป็นสัญญาเช่าที่บอกเลิกไม่ได้ จะถือว่าเป็นสัญญาเช่าเงินทุนทันที และในทางกลับกัน ถ้าไม่เข้าเงื่อนไขทั้ง 5 ข้อเลยแม้แต่นิด สัญญานี้ก็จะตกเป็นสัญญาเช่าดำเนินงาน อันแสนจะเรียบง่ายไปค่ะ

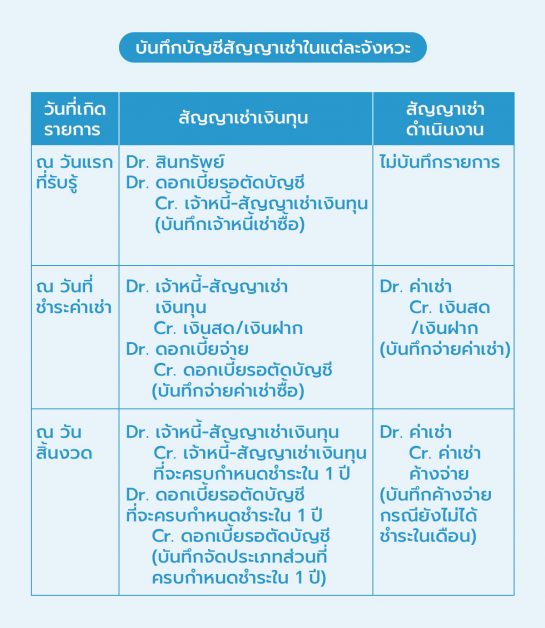

ความแตกต่างเมื่อลงบัญชีสัญญาเช่า

เอาล่ะ เพื่อนๆ น่าจะพอแยกออกกันบ้างแล้วว่า อันไหน สัญญาเช่าเงินทุน อันไหนสัญญาเช่าดำเนินงาน ทีนี้ ขั้นตอนถัดไป เราลองมาเทียบกันดูว่า สัญญาเช่าสองแบบลงรายการบัญชีอย่างไร และต่างกันยังไงบ้างค่ะ

พอเห็นรายการบันทึกบัญชีปุ๊บ หลายคนคงคิดเหมือนกันใช่ไหมล่ะ สัญญาเช่าเงินทุนทำไมดูซับซ้อนจัง ต้องมีตั้งเจ้าหนี้ ต้องมีบันทึกสินทรัพย์

แตกต่างกันกับสัญญาเช่าดำเนินงานที่ง่ายมากๆ พอถึงงวดจ่ายชำระ ก็แค่บันทึกจ่ายเงิน ช่างง่ายดายอะไรเช่นนี้

ทั้งนี้ ขอเตือนไว้ก่อนเลยว่า ไม่ใช่ทุกสัญญาเช่า ที่จะบันทึกเป็นสัญญาเช่าดำเนินงานไปทั้งหมด บางคนคิดเข้าข้างตัวเอง ไม่ทดสอบเงื่อนไขทั้ง 5 ข้อ แต่เลือกบันทึกเป็นบัญชีแลลเช่าดำเนินงานทั้งหมด ซึ่งทำแบบนี้ถือว่าบันทึกบัญชีผิดมาตรฐาน TFRS for NPAEs นะคะ

สรุป

สัญญาเช่าที่เกิดขึ้นในธุรกิจ นักบัญชีจะต้องนำมาจำแนกให้ถูกต้องตามมาตรฐานรายงานทางการเงินค่ะ ถ้าใช้ TFRS for NPAEs ก็ต้องจำแนกเป็น สัญญาเช่าเงินทุน หรือสัญญาเช่าดำเนินงาน ตามเงื่อนไขที่มาตรฐานระบุไว้ เพราะผลลัพธ์จากการจำแนกสัญญาเหล่านี้ก็คือ การบันทึกบัญชีที่แตกต่างกัน หากจำแนกผิดไป คนที่ใช้งบก็อาจจะเข้าใจผิด และตัดสินใจผิด ฉะนั้น วันนี้นักบัญชีคนไหนที่รู้หลักการแล้ว อย่าลืมทำตามขั้นตอนใหญ่ถูกต้องด้วยน้า ด้วยความปรารถนาดีจากผู้สอบบัญชี ฮ่าๆๆ

อ้างอิง

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่