สำหรับคนที่ยื่นภาษีเงินได้หัก ณ ที่จ่าย คงจะเคยสงสัยใช่ไหมคะว่า ในหน้าแบบแสดงรายการภาษี มีส่วนนึงที่เราต้องติ้กว่า เรายื่นภาษีตามมาตราอะไร พอมาถึงจุดนี้ทั้งผู้ประกอบการและนักบัญชีเองก็มีสตั๊นกันบ้างแหละ เพราะไม่มั่นใจเหมือนกันว่าควรติ๊กเลือกอันไหนกันแน่

ในบทความนี้ เราจะมาไขข้อข้องใจในแต่ละจุด ซึ่งเป็นประโยชน์มากๆ สำหรับคนที่กำลังหัดยื่นแบบภาษีเงินได้หัก ณ ที่จ่ายค่ะ

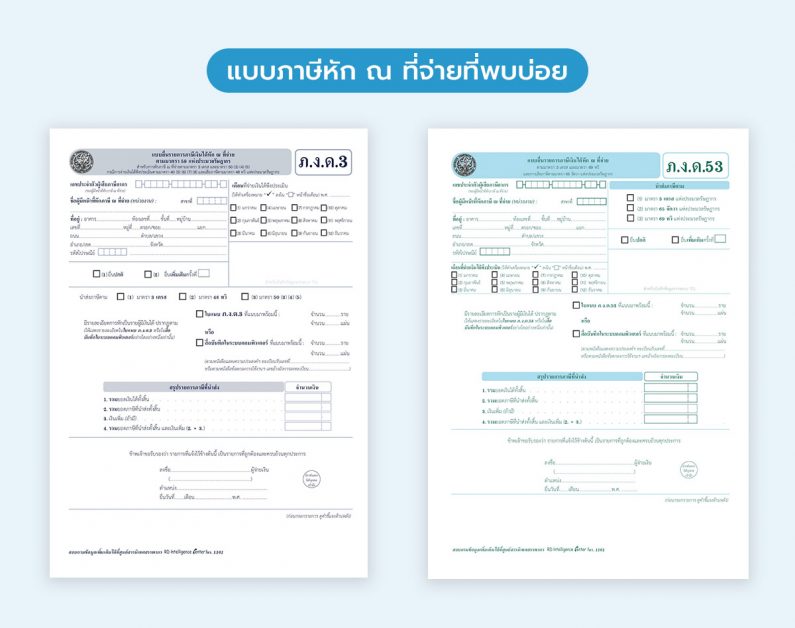

แบบภาษีหัก ณ ที่จ่ายที่พบบ่อย

เริ่มต้นทำความเข้าใจกันก่อนค่ะ แบบภาษีนั้นมีหลายแบบด้วยกันตามที่กฎหมายกำหนด ซึ่งในที่นี้ เรากำลังพูดถึงเรื่องภาษีเงินได้หัก ณ ที่จ่าย ก็คือ ภาษีที่ผู้จ่ายต้องหักไว้จากการจ่ายเงิน ด้วยอัตราตามที่กฎหมายกำหนด

และแบบภาษีที่เรามักจะเจอบ่อยๆ ก็คือ ภ.ง.ด. 3 และ ภ.ง.ด.53

- ภ.ง.ด.3 คือ แบบภาษีสำหรับนำส่งภาษีหัก ณ ที่จ่ายที่ผู้จ่ายหักไว้ สำหรับผู้รับเงินที่เป็นบุคคลธรรมดา เช่น นาย ก. รับบริการเขียนแบบให้

- ภ.ง.ด.53 คือ แบบภาษีสำหรับนำส่งภาษีหัก ณ ที่จ่ายที่ผู้จ่ายหักไว้ สำหรับผู้รับเงินที่เป็นนิติบุคคล เช่น บริษัท ข. รับเหมาก่อสร้างอาคาร

ดังนั้น ในเบื้องต้นเพื่อนๆ ทุกคนต้องเลือกประเภทแบบภาษีให้ถูกต้องก่อน ซึ่งถ้าเราเข้าใจว่าจ่ายเงินให้กับใคร บุคคลหรือนิติบุคคล ตอนเลือกประเภทแบบ ภ.ง.ด.3 และ 53 ก็ไม่น่าพลาดค่ะ

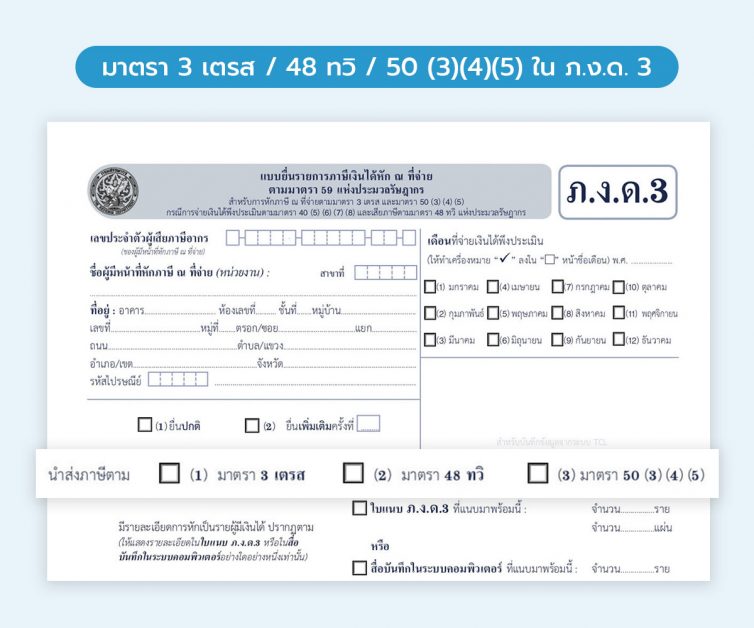

มาตรา 3 เตรส / 48 ทวิ / 50 (3)(4)(5) ใน ภ.ง.ด. 3 คืออะไร

ถัดมา สำหรับคนที่กำลังกรอกแบบ ภ.ง.ด.3 สำหรับการยื่นภาษีหัก ณ ที่จ่ายของบุคคลธรรมดา จะมีช่องให้ติ๊ก 3 ช่อง ได้แก่ มาตรา 3 เตรส / 48 ทวิ / 50 (3)(4)(5) แต่ละช่องมีความหมายว่าอะไร ลองมาดูกันเลย

1. มาตรา 3 เตรส คือ การหัก ณ ที่จ่ายสำหรับเงินได้พึงประเมินตามมาตรา 40(5)-(8)

แหม่ อธิบายก็เหมือนไม่ได้อธิบาย แล้วเจ้าเงินได้ตามมาตรา 40(5)-(8) มันคืออะไรกัน

- เงินได้ มาตรา 40(5) คือ เงินได้จากการให้เช่าทรัพย์สินต่างๆ

- เงินได้ มาตรา 40(6) คือ เงินได้จากวิชาชีพอิสระต่างๆ เช่น วิชากฎหมาย การประกอบโรคศิลป์ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่กฎหมายกำหนด

- เงินได้มาตรา 40(7) คือ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

- เงินได้มาตรา 40(8) คือ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้อื่นๆ

โดยสรุป ถ้าจำแบบง่ายๆ การติ๊กช่อง มาตรา 3 เตรส จะใช้กับการหัก ณ ที่จ่ายเงินได้ 40 (5)-(8) สำหรับบุคคลธรรมดา ซึ่งเท่าที่อ่านมาก็เหมือนว่าจะคลอบคลุมค่าใช้จ่ายหลายประเภทในธุรกิจแล้วสินะ ฮ่าๆ

2. มาตรา 48 ทวิ คือ การหัก ณ ที่จ่ายสำหรับองค์การรัฐบาลที่เสียภาษีเงินได้แทนผู้ขายสินค้า ไม่ว่าจะออกให้ 1 ครั้ง หรือออกให้แบบตลอดไป โดยมาตรานี้ ซึ่งส่วนใหญ่เราก็มักจะไม่ได้ใช้กัน

3. มาตรา 50 (3)(4)(5) คือ การหัก ณ ที่จ่ายที่เข้าข่าย 3 กรณีต่อไปนี้

- มาตรา 50 (3) ใช้กรณีจ่ายเงินได้พึงประเมิน มาตรา 40 (5)(6) ให้แก่ผู้รับซึ่งไม่ได้อยู่ในไทย

- มาตรา 50 (4) ใช้กรณีรัฐบาล องค์การของรัฐบาล จ่ายเงินได้พึงประเมินมาตรา 40(5)-(8)

- มาตรา 50 (5) ใช้กรณีจ่ายเงินได้พึงประเมินมาตรา 40 (8) สำหรับการขายอสังหาริมทรัพย์

มาตรา 3 เตรส / 65 จัตวา / 69 ทวิ ใน ภ.ง.ด. 53 คืออะไร

ต่อด้วย แบบ ภ.ง.ด.53 สำหรับการยื่นภาษีหัก ณ ที่จ่ายของนิติบุคคล จะมีช่องให้ติ๊ก 3 ช่อง เช่นเดียวกัน แต่มาตรากฎหมายแตกต่างกันนะ แต่ละอันมีความหมายว่าอย่างไร ลองมาดูที่นี่เลย

- มาตรา 3 เตรส คือ การหัก ณ ที่จ่ายสำหรับเงินได้พึงประเมินตามมาตรา 40(5)-(8) เหมือนกับ ภ.ง.ด.3 เลย ต่างกันตรงที่ผู้รับเงินเป็นนิติบุคคลนั่นเอง

- มาตรา 65 จัตวา คือ กรณีที่ “องค์การของรัฐบาลเสียภาษีเงินได้แทนผู้ขายสินค้าทอดหนึ่งทอดใดหรือทุกทอดซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ซื้อสินค้าจากองค์การของรัฐบาล” ชื่อมาตราเปลี่ยนไป แต่ความหมายคล้ายๆกับ ภ.ง.ด. 3 เลยนะ

- มาตรา 69 ทวิ คือ การหัก ณ ที่จ่ายกรณีรัฐบาล องค์การของรัฐบาล จ่ายเงินได้พึงประเมินมาตรา 40 ให้บริษัท หรือห้างหุ้นส่วนนิติบุคคล ดังนั้น ผู้ที่ต้องติ๊กมาตรา 69 ทวิ ในการยื่นภ.ง.ด.53 คือ รัฐบาล องค์การของรัฐบาลนั่นเอง

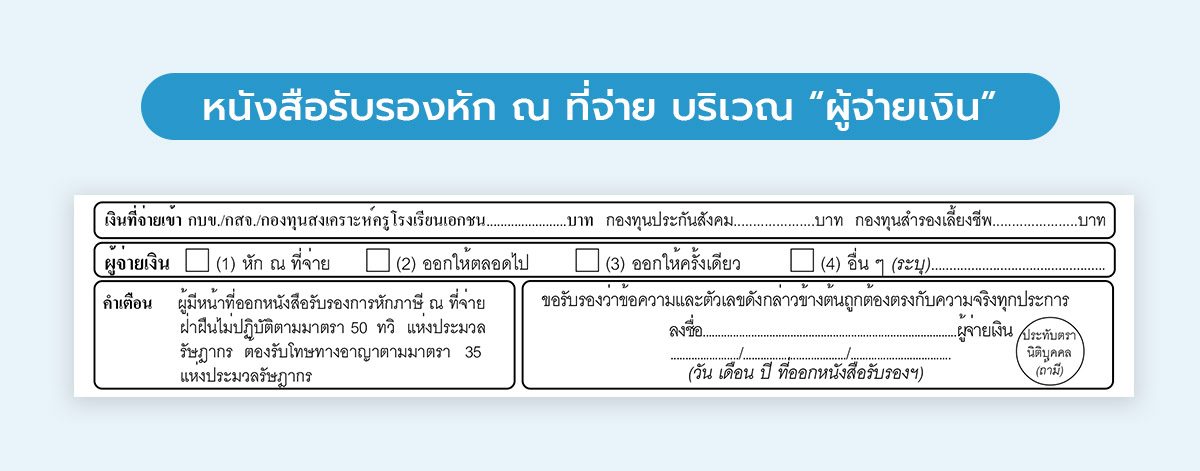

เอาล่ะ มาถึงตอนนี้ทุกคนก็น่าจะ เลือกแบบภาษีถูก และติ๊กประเภทเงินได้ถูกช่องกันแล้ว แต่นุชคิดว่าหลายคนน่าจะยังคาใจกับคำศัพท์นึงเกี่ยวกับภาษีหัก ณ ที่จ่ายค่ะ นั่นก็คือ หัก ณ ที่จ่ายออกให้ตลอดไปคืออะไรกันนะ

หัก ณ ที่จ่ายออกให้ตลอดไป คืออะไร

รู้หรือไม่ว่า คนจ่ายเงินก็สามารถออกภาษีหัก ณ ที่จ่ายแทนให้คนรับเงินได้ค่ะ ซึ่งเราจะเห็นช่องนี้ให้ติ้กในหนังสือรับรองการหัก ณ ที่จ่ายนั่นเอง

ยกตัวอย่างเช่น บริษัท เช่าตึกจากนาย ก. ซึ่งค่าเช่าราคา 5,000 บาท

โดยปกติแล้วบริษัทต้องยื่น ภ.ง.ด.3 มูลค่า 5,000 บาท หัก ณ ที่จ่าย 5% เป็นเงิน 250 บาท นายก็จะได้รับเงินสุทธิ 4,750 บาท

แต่การออกภาษีแทนคือ นาย ก. ไม่อยากถูกหักเงิน ต้องการรับเงินเต็มที่จำนวน 5,000 บาท จึงทำสัญญา ให้บริษัทรับผิดชอบค่าภาษีแทน

ดังนั้น ค่าเช่าที่ตกลงกัน จึงต้องคำนวณใหม่เป็น 5,263.16 บาท [คำนวณจาก ค่าเช่า*100/(100-อัตราภาษี)]

เมื่อนำ 5,263.16 บาท มาหัก ณ ที่จ่ายด้วยอัตรา 5% นายก็จะได้รับเงินสุทธิ 5,000 บาท ตามที่ นาย ก. ต้องการ แบบนี้จึงเรียกว่า หัก ณ ที่จ่ายออกให้ตลอดไป คือการออกภาษีแทนทุกทอดนั่นเองค่ะ

ถ้าใครเจอกรณีแบบนี้ ที่คนรับเงินไม่ยอดให้หัก ณ ที่จ่าย ก็จะมีวิธีนี้เป็นทางเลือกในการเจรจาค่ะ (แต่ขอบอกไว้ว่า สุดท้ายคนรับเงินยังไงก็ต้องมีเงินได้ เอาไปเสียภาษีบุคคลธรรมดาอยู่ดีนะ)

โดยสรุปแล้ว

การยื่นแบบภาษีหัก ณ ที่จ่ายให้ถูกเริ่มต้นจากการเลือก ประเภทแบบภาษีว่าเป็น ภ.ง.ด.3 (จ่ายให้บุคคล) หรือ ภ.ง.ด.53 (จ่ายให้นิติบุคคล) เสียก่อน

จากนั้นในรายละเอียดก็ไปทำความเข้าใจต่อว่าเราจ่ายเงินได้ประเภทอะไรบ้าง ซึ่งทั้ง ภ.ง.ด.3 และ 53 ที่เราเจอบ่อยก็คือ มาตรา 3 เตรส เพราะเป็นการยื่นหัก ณ ที่จ่าย เงินได้มาตรา 40 (5)-(8) ค่ะ และส่วนมาตราที่เหลือก็เลือกตามความเหมาะสม (แต่มักจะไม่เจอบ่อย)

เพียงเท่านี้ ไม่ว่าจะเป็นนักบัญชีมือใหม่ หรือเจ้าของธุรกิจก็สามารถยื่นแบบภาษีหัก ณ ที่จ่ายด้วยตัวเองได้อย่างถูกต้องแล้วค่ะ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับภาษีหัก ณ ที่จ่าย 3เตรส/48ทวิ/65จัตวา/69ทวิ

1. ทำไมบริษัท (ผู้จ่ายเงิน) ถึงมีหน้าที่ต้องหักภาษี ณ ที่จ่าย?

ตอบ: มาตรา 3 เตรส คือมาตราหลักที่ให้อำนาจอธิบดีกรมสรรพากรกำหนดให้ “ผู้จ่ายเงิน” มีหน้าที่หักภาษีจากเงินที่จ่ายให้ “ผู้รับเงิน” ก่อนจ่ายเงินออกไปสำหรับค่าใช้จ่ายบางประเภท มาตรานี้เป็นเสมือน “คำสั่ง” ที่ทำให้การหักภาษี ณ ที่จ่ายเกิดขึ้นได้จริง และยังบังคับให้ผู้จ่ายเงินต้องออก “หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ)” ให้แก่ผู้รับเงินเพื่อเป็นหลักฐานสำคัญ

2. ฟรีแลนซ์หรือบุคคลธรรมดาที่ถูกหักภาษีไป จะได้เงินส่วนนั้นคืนหรือไม่?

ตอบ: ได้คืนในรูปแบบของ “เครดิตภาษี” โดยมาตรา 48 ทวิ ระบุว่า ภาษีที่บุคคลธรรมดาถูกหัก ณ ที่จ่ายไป (ตามหลักฐานในใบ 50 ทวิ) สามารถนำไปใช้เป็น เครดิตหักออกจากยอดภาษีที่ต้องชำระ ตอนยื่นภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด. 90/91) ได้ พูดง่ายๆ คือเหมือนเราได้จ่ายภาษีล่วงหน้าไปแล้วส่วนหนึ่งนั่นเอง

3. มาตรา 65 จัตวา เกี่ยวข้องกับการหักภาษี ณ ที่จ่ายอย่างไร?

ตอบ: มาตรา 65 จัตวา ไม่ได้เกี่ยวข้องโดยตรงกับกระบวนการหักภาษี ณ ที่จ่าย ครับ แต่เป็นมาตราที่สำคัญในเรื่อง “ภาษีเงินได้นิติบุคคล” โดยจะระบุถึงเงื่อนไขและหลักเกณฑ์ที่บริษัทสามารถ “ตัดหนี้สูญ” ออกจากบัญชีเพื่อนำมาเป็นค่าใช้จ่ายทางภาษีได้ เช่น ต้องมีหลักฐานการทวงหนี้แล้วแต่ไม่ได้รับชำระ ซึ่งเป็นคนละเรื่องกับการหักภาษี ณ ที่จ่ายตอนที่เราจ่ายเงินให้ผู้อื่น

4. เวลาบริษัทรับงานจากหน่วยงานราชการ ทำไมถึงถูกหักภาษีแค่ 1%?

ตอบ: เป็นไปตาม มาตรา 69 ทวิ โดยมาตรานี้กำหนดเป็นกรณีพิเศษว่า เมื่อ “หน่วยงานราชการ” เป็นผู้จ่ายเงินค่าซื้อสินค้าหรือบริการให้กับบริษัทหรือห้างหุ้นส่วน (ผู้รับเงิน) ให้หน่วยงานราชการนั้น หักภาษี ณ ที่จ่ายในอัตรา 1% จากยอดเงินที่จ่ายทั้งหมด ดังนั้น หากบริษัทของคุณขายสินค้าหรือให้บริการแก่หน่วยงานราชการ จะถูกหักภาษีในอัตรานี้เสมอ

5. เวลาบริษัทจ่ายค่าบริการให้บริษัทต่างประเทศที่ไม่ได้ทำธุรกิจในไทย ต้องหักภาษี ณ ที่จ่ายหรือไม่?

ตอบ: ต้องหักด้วย และต้องปฏิบัติตาม มาตรา 70 ซึ่งกำหนดให้บริษัทในไทยที่จ่ายเงินได้บางประเภท (เช่น ค่าบริการ, ค่าสิทธิ์, ค่าเช่า) ให้แก่บริษัทที่ตั้งอยู่ต่างประเทศ มีหน้าที่ต้อง หักภาษี ณ ที่จ่ายในอัตรา 15% (อาจลดหย่อนได้ตามอนุสัญญาภาษีซ้อน) แล้วนำส่งสรรพากรด้วยแบบ ภ.ง.ด. 54 ภายใน 7 วันของเดือนถัดไป กรณีที่พบบ่อยมากคือ การจ่ายค่าโฆษณาออนไลน์ให้ Facebook หรือ Google, ค่าเช่าใช้โปรแกรม/ซอฟต์แวร์ต่างประเทศ เป็นต้น

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่