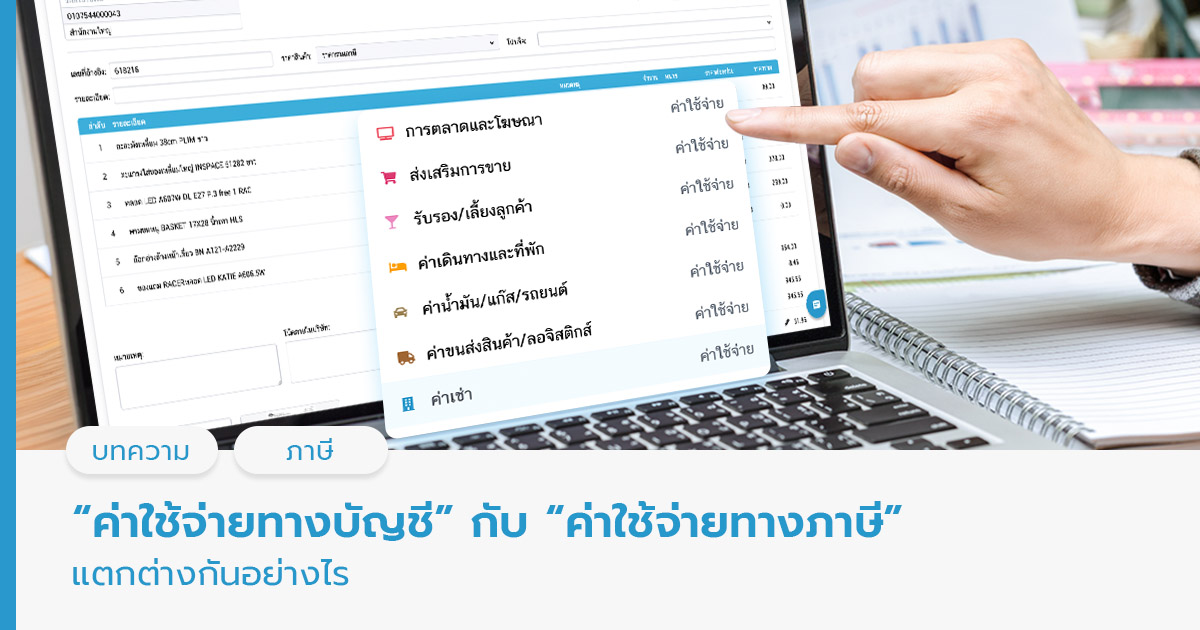

ค่าใช้จ่าย “ค่าใช้จ่ายทางบัญชี” กับ “ค่าใช้จ่ายทางภาษี” แตกต่างกันอย่างไร? March 17, 2026 No Comments โดยทั่วไป ผู้ประกอบการจำนวนมากมักเข้าใจว่า ค่าใช้จ่ายทุกรายการที่บริษัทจ่ายออกไป สามารถนำมาหักออกจากรายได้ เพื่อคำนวณกำไรสุทธิและคำนวณภาษีได้ทั้งหมด แต่ในความเป็นจริง การทำบัญชีและการคำนวณภาษีมีหลักเกณฑ์ที่แตกต่างกันกันอย่างชัดเจน อ่านเพิ่มเติม

ค่าใช้จ่าย ค่ารับรอง คืออะไร? จ่ายอย่างไรให้เป็นค่าใช้จ่ายทางภาษี December 17, 2025 No Comments ค่ารับรอง เป็นค่าใช้จ่ายที่มีอยู่เกือบทุกประเภทธุรกิจ หากผู้ประกอบการต้องการให้ค่ารับรองเป็นค่าใช้จ่ายทางภาษีได้ ก็ควรวางแผนภาษีตั้งแต่เนิ่นๆ โดย1. ประมาณการรายได้ของบริษัทใน 1 ปี2. ประมาณการค่ารับรองให้สอดคล้องกับหลักเกณฑ์ของกฎหมายคือ ไม่เกิน 0.3% ของรายได้ (กรณีรายได้สูงกว่าทุนจดทะเบียน) อ่านเพิ่มเติม

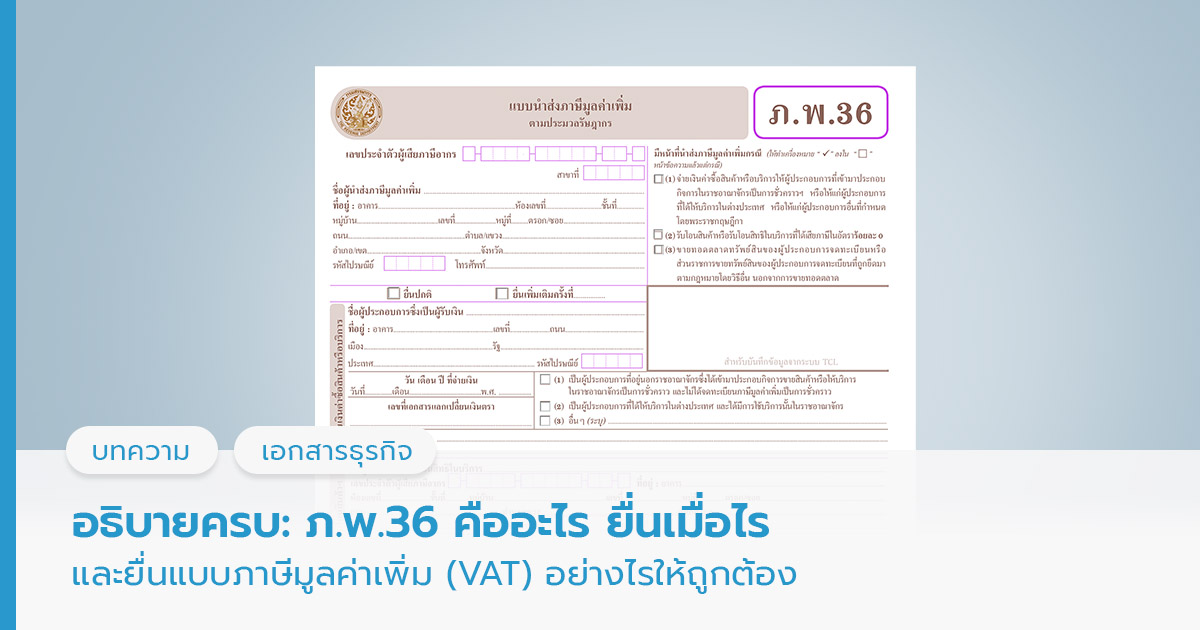

ค่าใช้จ่าย, บล็อก, ภาษีมูลค่าเพิ่ม ภ.พ.36 คืออะไร? ยื่นเมื่อไร และยื่นแบบภาษีมูลค่าเพิ่ม (VAT) อย่างไรให้ถูกต้อง December 15, 2025 No Comments ภ.พ.36 และ ภ.พ.30 เป็นเอกสารที่ใช้ในการนำส่งข้อมูลภาษีมูลค่าเพิ่ม (VAT) ให้กับสรรพากร ซึ่งการยื่นแบบภาษีมูลค่าเพิ่ม (VAT) ให้ถูกต้องนั้นมีหลักเกณฑ์อย่างไร ผู้ที่ต้องยื่นภ.พ.36 คือใครบ้าง? ภ.พ.36 บันทึกบัญชีอย่างไร? และมีข้อควรรู้เรื่องการยื่นแบบอย่างไรบ้าง? เราได้รวบรวมไว้ที่นี่แล้ว อ่านเพิ่มเติม

ค่าใช้จ่าย, บัญชี, เอกสารธุรกิจ งบทดลอง คืออะไร? ทำไมธุรกิจต้องจัดทำงบทดลองทุกเดือน November 24, 2025 No Comments ในทุกธุรกิจ ไม่ว่าจะขนาดเล็กหรือใหญ่ การบันทึกบัญชีเป็นสิ่งที่เกิดขึ้นแทบทุกวัน ทั้งรายการขาย รายการซื้อ การรับเงิน การจ่ายเงิน หรือค่าใช้จ่ายต่างๆ ซึ่งรายการเหล่านี้จะถูกบันทึกไว้ในบัญชีแยกประเภทอย่างเป็นระบบ และ “งบทดลอง” จะเป็นรายงานที่ช่วยรวบรวมยอดคงเหลือจากบัญชีเหล่านั้น เพื่อแสดงผลลัพธ์ทางบัญชีที่ถูกต้อง ณ ช่วงเวลาหนึ่ง อ่านเพิ่มเติม อ่านเพิ่มเติม

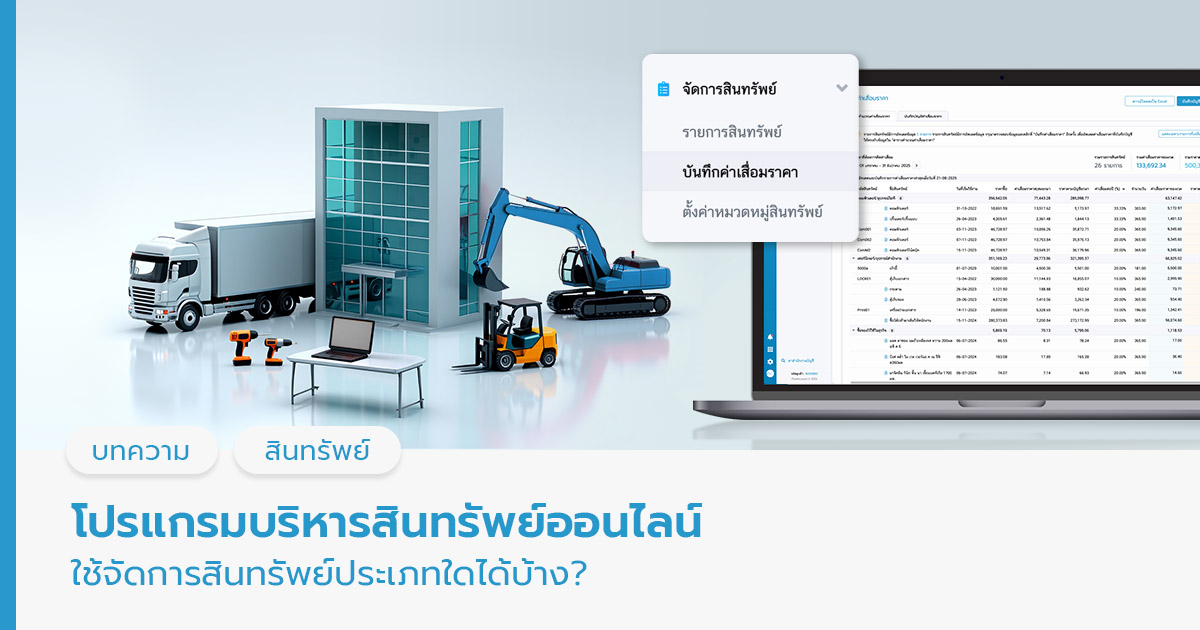

ค่าใช้จ่าย, บริหารกิจการ, บันทึกบัญชี โปรแกรมบริหารสินทรัพย์ออนไลน์ คืออะไร? ใช้กับสินทรัพย์ประเภทใด September 15, 2025 No Comments การมีโปรแกรมบริหารสินทรัพย์ออนไลน์ เป็นตัวช่วยให้การทำธุรกิจสามารถเติบโตได้อย่างยั่งยืน ช่วยให้การทำงานในองค์กรเป็นระบบระเบียบมากขึ้น และช่วยให้มองเห็นภาพรวมของสินทรัพย์ทั้งหมดได้อย่างชัดเจน อีกทั้งยังสามารถนำข้อมูลไปใช้ประกอบการตัดสินใจทางธุรกิจได้อย่างแม่นยำ อ่านเพิ่มเติม อ่านเพิ่มเติม

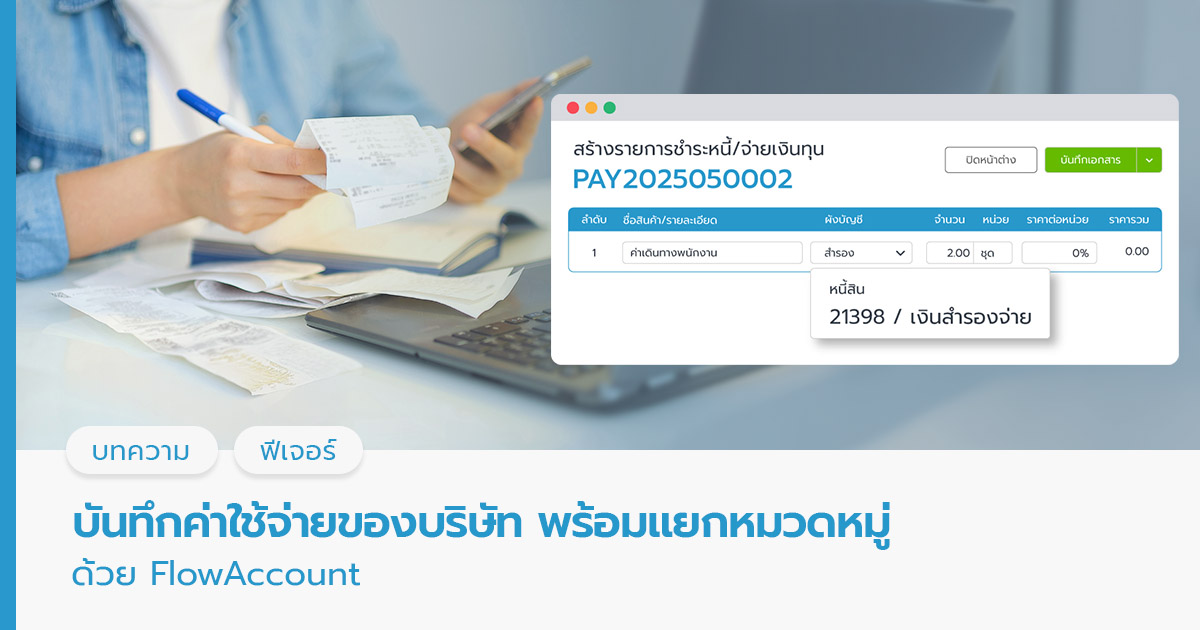

ค่าใช้จ่าย, บล็อก, บันทึกบัญชี บันทึกค่าใช้จ่ายของบริษัท พร้อมแยกหมวดหมู่อย่างง่ายๆ ด้วย FlowAccount July 29, 2025 No Comments จัดการค่าใช้จ่ายธุรกิจง่ายๆ ด้วย FlowAccount ไม่ว่าจะเป็นค่าน้ำ ค่าไฟ ค่าเช่า หรือค่าใช้จ่ายที่พนักงานขอเบิก ก็สามารถบันทึกในระบบได้ครบถ้วน แค่กรอกรายละเอียด เลือกหมวดหมู่ และกดชำระเงิน พร้อมแนบใบกำกับภาษีเพื่อใช้เคลม VAT ได้เลย กรณีพนักงานสำรองจ่าย ก็สามารถบันทึกไว้ก่อน แล้วค่อยทำรายการจ่ายคืนในภายหลัง ระบบจะบันทึกบัญชีให้อัตโนมัติทุกขั้นตอน เหมาะกับเจ้าของธุรกิจและทีมบัญชีที่อยากทำงานเป็นระบบและมีหลักฐานครบในที่เดียว อ่านเพิ่มเติม อ่านเพิ่มเติม