สวัสดีค่ะผู้สอบบัญชีที่ต้องการเริ่ม activate ใบประกอบวิชาชีพสอบบัญชีทุกท่าน ที่เชื่อเลยว่าใบประกอบวิชาชีพนี้กว่าจะได้มาต้องทุ่มเท ปาดน้ำตา อดทนมานับไม่ถ้วน บทความนี้จะมาแนะนำทีละขั้นตอนกันเลยค่ะว่าการเป็นผู้สอบบัญชีปีแรกของกิจการต่างๆ มีอะไรที่ต้องดูเป็นพิเศษ หรือมีเอกสารใดที่จะต้องทำก่อนรับงานไปจนถึงหลังจบงานกันบ้าง เป็นทางเลือกในการสร้างรากฐานรายได้หรือรับรายได้ทางที่ 2 3 4 นอกจากงานหลักกันนะคะ

แต่ถ้าหากใครเป็นผู้ประกอบการ หรือนักบัญชีที่กำลังจะถูกตรวจสอบบัญชีเร็วๆ นี้ บทความนี้ก็มีประโยชน์เช่นเดียวกันค่ะ เหมือนกับคำที่ว่า รบร้อยครั้ง ชนะ 1,000 ครั้ง …(ขำๆ นะคะ) ถ้าพร้อมแล้วไปเริ่มกันเลยค่ะ

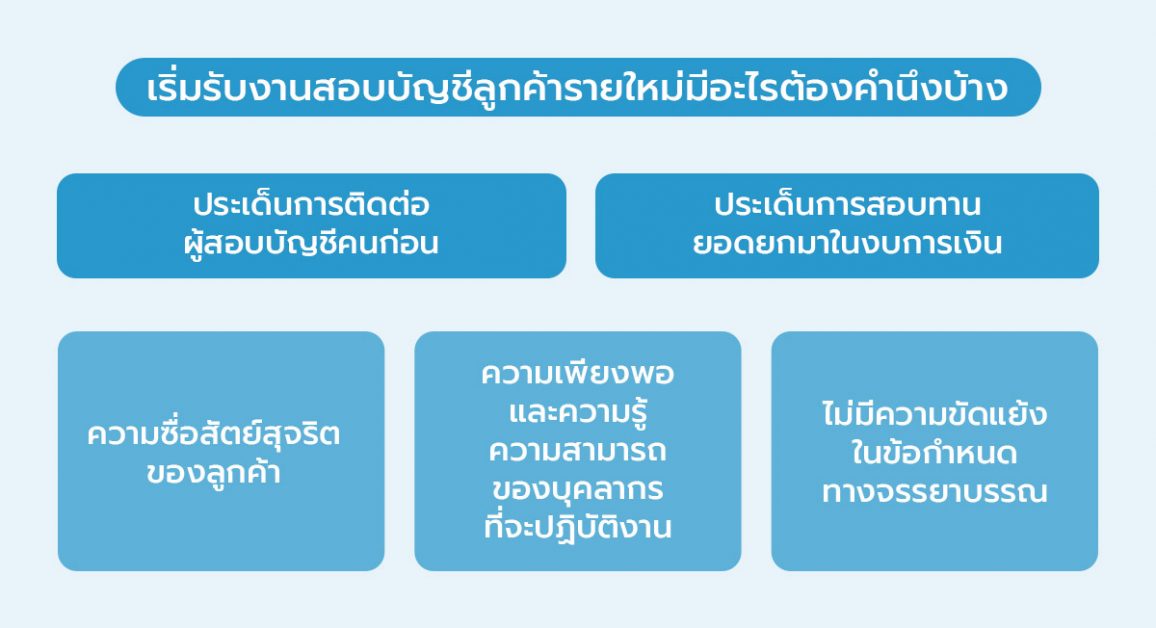

เริ่มรับงานสอบบัญชีลูกค้ารายใหม่มีอะไรต้องคำนึงบ้าง

สำนักงานสอบบัญชีหรือผู้สอบบัญชีก่อนตกลงรับงานจากลูกค้ารายใหม่ มีใครเคยถูกทาบทามด้วยโทรคุยทางโทรศัพท์กับลูกค้า และหลังจากนั้นก็ส่งใบเสนอราคาค่าสอบบัญชีให้ลูกค้าเลยบ้างคะ พูดกันตามหลักการก็คือไม่มีความเพียงพอนะคะ

จริงที่ถูกต้องคือ สำนักงานสอบบัญชีหรือผู้สอบบัญชีต้องทำเอกสารหลักๆ ก็เพื่อประเมินความเสี่ยงของการตอบรับงานครั้งนั้นค่ะ ที่สามารถทำการประเมินแยกเป็นหัวข้อต่างๆ เพื่อพิจารณาลูกค้ารายใหม่นั้นนะคะ

หัวข้อที่ควรเอามาเป็นส่วนหลักในการเลือกรับงานสอบบัญชี นั่นก็คือเรื่องดังนี้

- ความซื่อสัตย์สุจริตของลูกค้า

- ความเพียงพอและความรู้ความสามารถของบุคลากรที่จะปฏิบัติงาน และ

- การไม่มีความขัดแย้งในข้อกำหนดทางจรรยาบรรณ

อย่างหัวข้อที่ 2 เรื่องความเพียงพอและความรู้ความสามารถของบุคลากรที่จะปฏิบัติงาน เป็นเรื่องที่สำคัญมากๆ เลยนะคะ ยกตัวอย่างเช่น ถ้าหากกิจการลูกค้ามีสินทรัพย์ดิจิทัลซื้อขายเป็นปกติ และขุดบิทคอยน์ด้วย เอาหละ ไม่ใช่ว่ารับงานสอบมาแล้ว ทีมงานผู้สอบเองก็นั่งกุมขมับ ไม่รู้วิธีการที่จะตรวจสอบว่าควรทำอย่างไร ฉะนั้นข้อพิจารณาเบื้องต้นก่อนรับงานนี้เลยเป็นสิ่งที่ไม่ควรพลาดเลยหละค่ะ

ส่วนการรับงานลูกค้าใหม่เป็นปีแรก ขอแตกออกเป็น 2 ประเด็นที่จะต้องระวังและปฏิบัติตามมาตรฐานการสอบบัญชี และข้อกำหนดจรรยาบรรณกันค่ะ นั่นก็คือ การติดต่อผู้สอบบัญชีคนก่อน และ การตรวจสอบยอดยกมาในการสอบบัญชีครั้งแรก

1. ประเด็นการติดต่อผู้สอบบัญชีคนก่อน

เมื่อกิจการ SMEs มีการเปลี่ยนผู้สอบบัญชี ผู้สอบบัญชีที่ได้รับการแต่งตั้งใหม่ต้องปฏิบัติตาม จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี พ.ศ. 2553 โดยเฉพาะการส่งจดหมายตามมรรยาททางวิชาชีพเพื่อสอบถามข้อมูลจากผู้สอบบัญชีคนก่อนค่ะ

เกิดจากว่าการทำเช่นนี้เป็นส่วงนหนึ่งในการตรวจสอบว่ามีเหตุผลทางวิชาชีพหรือปัจจัยอื่น ๆ ที่จะส่งผลต่อการตัดสินใจรับงานลูกค้ารายนี้หรือไม่ เช่น ลูกค้ามีปัญหาการดำเนินงานภายในกิจการ หรือ ปัญหาที่ส่งผลต่อการตรวจสอบงบการเงิน เพราะยังไงก็ตามผู้สอบบัญชีคนเก่าน่าจะช่วยบอกเราได้ดีที่สุดนั่งเอง

-

แต่ถ้าไม่ได้รับข้อมูลจากผู้สอบบัญชีคนก่อน

ถ้าหากผู้สอบบัญชีคนก่อนเพิกเฉย ไม่ตอบกลับจดหมาย หรือไม่ให้ข้อมูลตามคำร้อง ผู้สอบบัญชีใหม่อย่างเราก็สามารถใช้วิธีการอื่นในการรวบรวมข้อมูลได้นะคะ เช่น การสอบถามจากบุคคลที่สาม การศึกษาข้อมูลของกิจการจากแหล่งอื่น หรือการสอบถามฝ่ายบริหารของกิจการ ตามคำแนะนำใน จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี พ.ศ. 2553 เพราะสิ่งนี้เองจะเข้ามาช่วยให้ผู้สอบบัญชีใหม่ได้รู้ข้อมูลที่จำเป็นเพื่อประเมินความเหมาะสมในก่อนที่จะรับงานได้

2. ประเด็นการสอบทานยอดยกมาในงบการเงิน

สำหรับการสอบบัญชีครั้งแรก สิ่งสำคัญคือการตรวจสอบยอดยกมาจากงบการเงินปีก่อนหน้าค่ะ อันนี้รับลองได้ว่าทุกคนเห็นด้วยแน่นอน เพื่อให้มั่นใจว่างบการเงินของกิจการเป็นไปตามมาตรฐานบัญชี

หากผู้สอบบัญชีคนใหม่ไม่ได้ทำการสอบทานยอดยกมาซะก่อนก็ทำให้การทำงานไม่เป็นไปตามมาตรฐานการสอบบัญชีที่กำหนดไว้ได้นะคะ

มาตรฐานการสอบทานข้อมูลทางการเงินแนะนำว่าผู้สอบบัญชีเองจะต้องทำความเข้าใจกิจการและสภาพแวดล้อมทางธุรกิจของกิจการนั้นๆ โดยใช้ข้อมูลจากผู้สอบบัญชีคนก่อน (กรณีถ้ามี) ศึกษารายงานการเงินและการตรวจสอบภายในที่ได้มีการทำก่อนหน้านี้ แต่ถ้าไม่ได้รับข้อมูลหรือไม่สามารถเข้าถึงข้อมูลนั้นได้ ผู้สอบบัญชีควรใช้วิธีการอื่นเพื่อรวบรวมข้อมูลที่จำเป็นมาทดแทน

วิธีการทดแทนที่ผู้สอบบัญชีใหม่สามารถใช้ได้ เช่น การสอบถามฝ่ายบริหาร การตรวจสอบเอกสารการเงินย้อนหลัง หรือการศึกษาเอกสารสำคัญที่ลูกค้าใช้ วิธีการเหล่านี้ช่วยให้ผู้สอบบัญชีสามารถเข้าใจกิจการและเตรียมความพร้อมในการตรวจสอบได้อย่างเหมาะสมต่อไปค่ะ

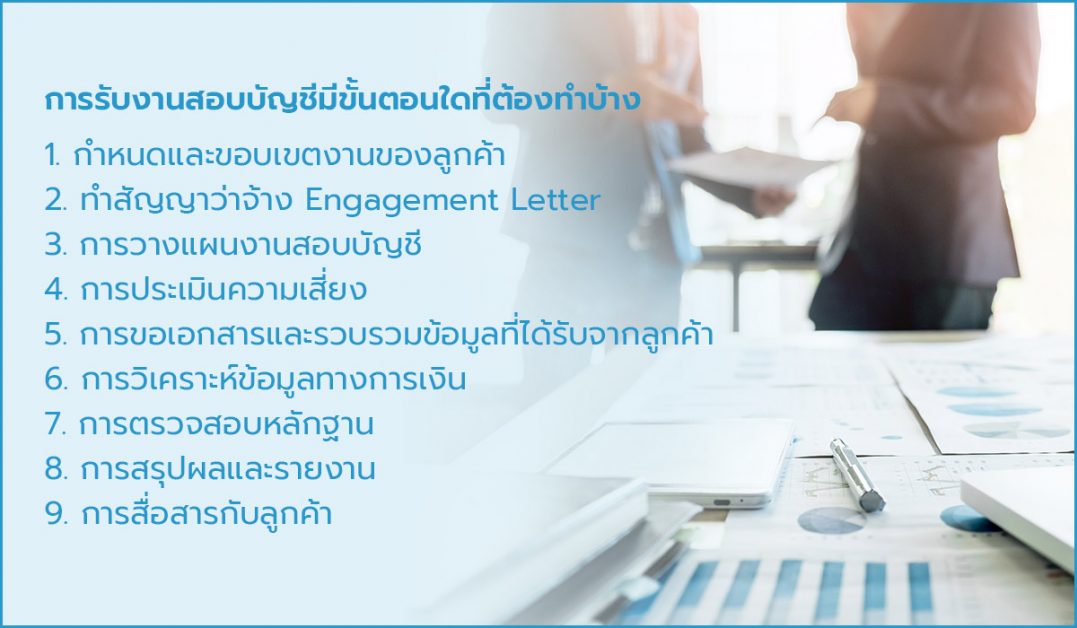

รับงานสอบบัญชีมีขั้นตอนและเอกสารใดที่ต้องทำบ้าง

ทีนี้เมื่อผ่านการพิจารณาแล้วว่าจะไปต่อกับลูกค้ารายใหม่นี้ ต่อมาก็ถึงเวลาที่มาทบทวนขั้นตอนต่อไปนี้ เป็น guideline ในการทำงานสอบบัญชีตั้งแต่การเริ่มรับงานจนส่งมอบรายงานผู้สอบบัญชี เพื่อให้ทุกอย่างเป็นระบบและตามมาตรฐานวิชาชีพกันนะคะ

1. กำหนดและขอบเขตงานของลูกค้า

สิ่งแรกที่ผู้สอบบัญชีต้องทำเพื่อทำให้ทุกอย่างเคลียร์ก็คือ ข้อกำหนดและขอบเขตงาน (Scope of work) เพราะเอกสารนี้จัดทำเพื่อระบุความต้องการของลูกค้า และกำหนดขอบเขตของงานสอบบัญชี รวมถึงบริการอื่นที่เกี่ยวข้อง เช่น การตรวจสอบรายงานทางการเงินเฉพาะด้าน การตรวจสอบเป็นกรณีพิเศษ (Special audit)

ซึ่งขั้นตอนนี้ Request for Information จะเป็น lists เอกสารที่ใช้ในการขอข้อมูลเบื้องต้นจากลูกค้า เช่น ข้อมูลทั่วไปของบริษัท หนังสือรับรองบริษัท บอจ.5 ระบบบัญชีที่ใช้อยู่ และการควบคุมภายในที่มี

2. ทำสัญญาว่าจ้าง Engagement Letter

ก่อนเริ่มงานสอบบัญชีจะต้องมีการทำ Engagement Letter เพื่อการยืนยันข้อตกลงระหว่างผู้สอบบัญชีและลูกค้า ที่ระบุขอบเขตงาน ความรับผิดชอบของทั้งสองฝ่าย ระยะเวลาที่ใช้ และค่าบริการ

3. การวางแผนงานสอบบัญชี

หลายคนคงจะคุ้นคำว่า Audit Planning กันอยู่แล้วนะคะ ซึ่งขั้นตอนการวางแผนงานสอบบัญชีจะมีการทำเอกสารที่ระบุวิธีการที่ผู้สอบบัญชีจะใช้ในการตรวจสอบ ขั้นตอนการตรวจสอบข้อมูลที่เกี่ยวข้อง แผนการทดสอบ และการใช้เครื่องมือในการตรวจสอบ

ขั้นตอนนี้เป็นการตอบรับงานและการคงไว้ซึ่งความสัมพันธ์กับลูกค้า Client Acceptance and Continuance) ใช้ในการบันทึกว่าผู้สอบบัญชีได้ทำการตรวจสอบตามความเหมาะสมของลูกค้าในการรับงานหรือไม่ เช่น ความเสี่ยงทางกฎหมายหรือความขัดแย้งทางผลประโยชน์ เนื่องจากสำนักงานสอบบัญชีต้องคำนึงถึงปัจจัยด้านความเสี่ยงของลูกค้าและความรู้ความสามารถเฉพาะทางของกลุ่มผู้ปฏิบัติงานสอบบัญชีด้วยนั่นเองค่ะ

4. การประเมินความเสี่ยง

Risk assessment เป็นกระบวนการสำคัญที่ประเมิน ความเป็นไปได้ (Likelihood) ของการเกิดเหตุการณ์ที่มีความเสี่ยง และ ผลกระทบ (Impact) ที่อาจเกิดขึ้นต่อการดำเนินงานขององค์กร อาจรวมถึงความเสี่ยงต่อความถูกต้องทางการเงิน เช่น ความเสี่ยงที่เกิดจากการไม่ปฏิบัติตามมาตรฐานบัญชี หรือความเสี่ยงที่เกิดจากการทุจริตภายในองค์กร

เพราะถ้าหากพบว่ามีความเสี่ยงที่มีนัยสำคัญ ผู้สอบบัญชีก็จะต้องวางแผนการสอบบัญชีโดยใช้วิธีการที่เหมาะสมเพื่อป้องกันและลดความเสี่ยงเหล่านั้นด้วยค่ะ

เชื่อมโยงกันเลยก็คือ การควบคุมภายใน (Internal Control) ผู้สอบบัญชีจะทำการสอบถามและประเมินระบบควบคุมภายในของลูกค้า เพื่อพิจารณาว่ากระบวนการภายในที่กิจการมีเข้ามาช่วยปิดความเสี่ยงสืบเนื่องของกิจการได้ดีหรือไม่ และระบบการควบคุมภายในนั้นยังคง active หรือมีข้อบกพร่องที่อาจก่อให้เกิดความเสี่ยงอยู่ไหมด้วยค่ะ การตรวจสอบนี้จะช่วยให้ผู้สอบบัญชีสามารถวางแผนงานตรวจสอบได้อย่างมีประสิทธิภาพ และป้องกันการเกิดข้อผิดพลาดหรือการทุจริตในระบบบัญชี รวมถึงลดงานสอบบัญชีในการทำ substantive test ลงในกรณีที่ internal control แข็งแกร่งมากๆ แล้วได้ด้วยนั่นเองค่ะ

5. การขอเอกสารและรวบรวมข้อมูลที่ได้รับจากลูกค้า

ไม่ว่าจะเป็นการรับงานจากลูกค้ารายใหม่ หรือ ลูกค้าที่เคยสอบบัญชีมาเป็นเวลานาน เพื่อกันลืมส่งข้อมูล ผู้สอบบัญชีก็สามารถทำ Document Request List ไว้เป็นรายการเอกสารที่ผู้สอบบัญชีขอจากลูกค้าเพื่อใช้ในการสอบบัญชี แถมช่วย check ระหว่างกันได้ด้วยว่า ขอไปตั้งแต่วันที่เท่าไหร่ (นานมากแล้ว)…แต่ยังไม่ได้รับเลยให้การสื่อสารกับลูกค้าเป็นไปด้วยดีนะคะ

6. การวิเคราะห์ข้อมูลทางการเงิน

เป็นขั้นตอนที่ทำให้ผู้สอบบัญชีเกิดความสงสัยหรือ “เอ๊ะ” ว่ามีสิ่งใดที่ผิดปกติและควรได้รับการตรวจสอบเพิ่มเติม ผู้สอบบัญชีจะวิเคราะห์ใน Analytical Review จากการเปรียบเทียบระหว่างข้อมูลทางการเงินแต่ละปีหรือไตรมาส เช่น รายได้และค่าใช้จ่าย เพื่อค้นหาความผิดปกติหรือความคลาดเคลื่อนในข้อมูล ก็จะช่วยให้มองเห็นแนวโน้มและการเปลี่ยนแปลงที่อาจต้องให้ความสำคัญมากขึ้น

ในกรณีที่พบความแตกต่างระหว่างตัวเลข และมีสาระสำคัญบนงบการเงินลูกค้า ผู้สอบบัญชีจะวิเคราะห์ความแตกต่าง (Variance Analysis) อธิบาย และบันทึกเหตุผลที่ทำให้เกิดความแตกต่างเหล่านั้นลงไปค่ะ เช่น เหตุการณ์เปลี่ยนแปลงทางธุรกิจ ขยายการลงทุนเพิ่ม หรือการบันทึกบัญชีที่ไม่ถูกต้อง (ก็นำมาปรับปรุงตัวเลข) เพื่อให้แน่ใจว่าข้อมูลในงบการเงินมีความถูกต้องนั่นเองค่ะ

7. การตรวจสอบหลักฐาน

การตรวจสอบหลักฐานเป็นขั้นตอนสำคัญในการสอบบัญชี เริ่มตั้งแต่การรวบรวม เอกสารงานสอบบัญชี (Audit working papers) ไว้เป็นเอกสารหลักฐานทางบัญชีที่ได้รับจากลูกค้า เช่น งบการเงิน บันทึกรายการบัญชี และเอกสารประกอบการทำธุรกรรม

ผู้สอบบัญชีจะใช้เอกสารเหล่านี้ในการวิเคราะห์ ตรวจสอบข้อมูล ประเมินความถูกต้องและความครบถ้วนของการบันทึกบัญชี รวมถึงการปฏิบัติตามมาตรฐานทางการเงินและกฎหมายที่เกี่ยวข้อง ถ้าหากพบว่าผิดก็สามารถเสนอการปรับปรุงการบันทึกบัญชีได้

การทำ Working paper นี้เป็นการยืนยันการตรวจสอบไปถึงที่มาของตัวเลขเพื่อยืนยันความถูกต้องของข้อมูลในงบการเงิน เอกสารยกตัวอย่างเช่น ใบกำกับสินค้า ใบเสร็จรับเงิน และสัญญาซื้อขาย รวมถึงการส่ง จดหมายยืนยัน (Confirmation letters) ไปยังบุคคลภายนอก เช่น ธนาคาร หรือ คู่ค้า (Suppliers) ของลูกค้าค่ะ

8. การสรุปผลและรายงาน

ผู้สอบบัญชีจะสรุปผลการตรวจสอบและแสดงความเห็นใน รายงานผลการสอบบัญชี (Audit Report) ซึ่งระบุข้อสังเกตและความคิดเห็นเกี่ยวกับความถูกต้องของงบการเงินลูกค้า หลังจากนั้นก็เป็นการทำ Management Letter เพื่อแจ้งให้ผู้บริหารทราบเกี่ยวกับข้อบกพร่องหรือจุดอ่อนในระบบควบคุมภายในที่พบระหว่างการตรวจสอบ พร้อมกับเสนอแนะวิธีการแก้ไขเพื่อปรับปรุงการบริหารจัดการทางการเงินให้มีประสิทธิภาพยิ่งขึ้นค่ะ

9. การสื่อสารกับลูกค้า

ผู้สอบบัญชีจะใช้รายงานการประชุม (Meeting Minutes) เพื่อบันทึกผลการประชุมหรือการสื่อสารที่เกิดขึ้นระหว่างการส่งมอบรายงานสอบบัญชี อธิบายข้อสังเกตและผลการตรวจสอบที่ได้จากการสอบบัญชี รายงานนี้จะช่วยให้มั่นใจว่ามีการบันทึกข้อมูลสำคัญและการสื่อสารกับลูกค้าอย่างครบถ้วนและเป็นทางการเรียบร้อยแล้วอีกทางหนึ่ง

เอกสารและขั้นตอนทั้งหมดนี้เป็นส่วนสำคัญในการสอบบัญชีช่วยให้กระบวนการสอบบัญชีมีมาตรฐาน สามารถจัดการความเสี่ยงได้อย่างมีประสิทธิภาพที่สุด ขอให้ผู้สอบบัญชีทุกท่านเริ่มต้นรับงานจากลูกค้ารายใหม่ราบรื่น และมีเข้ามาไม่ขาดสายเลยนะคะ

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่