ใบกำกับภาษี คืออะไร ?

ใบกำกับภาษี คือ เอกสารหลักฐานที่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ออกให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการเพื่อใช้เป็นหลักฐานการแสดงมูลค่าของสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนเรียกเก็บจากลูกค้า นอกจากนี้ ใบกำกับภาษียังมีบทบาทสำคัญในแง่ของการจัดการบัญชีการเงินที่มีประสิทธิภาพและเพื่อการปฎิบัติตามข้อกำหนดด้านภาษีอย่างถูกต้องตามกฎหมายหลายแง่มุม ไม่ว่าจะเป็น

- หลักฐานทางกฎหมายที่ระบุข้อตกลงในการซื้อขาย

- เอกสารที่ใช้ในการคำนวณภาษีมูลค่าเพิ่มเพื่อการนำส่งหรือขอคืนภาษี

- เอกสารเพื่อการตรวจสอบทางบัญชีให้แก่ผู้ตรวจสอบบัญชี

- ใช้ติดตามและการควบคุมรายได้ค่าใช้จ่ายเพื่อการวางแผนและรักษาสิทธิประโยชน์ทางภาษี

- สร้างความน่าเชื่อถือให้กับธุรกิจ

การสร้างใบกำกับภาษีอย่างถูกต้องและจัดการอย่างเป็นระบบจึงเป็นสิ่งสำคัญที่ผู้ประกอบการทุกคนควรให้ความใส่ใจ โดยการทำใบกำกับภาษี (Tax Invoice) อย่างมืออาชีพ จำเป็นต้องรู้อะไรบ้าง เรามีข้อมูลรวบรวมไว้แล้วที่บทความนี้แล้ว

ใบกำกับภาษีมีผลกับเรื่องภาษีหรือไม่ อย่างไร ?

ผู้ประกอบการจะต้องนำใบกำกับภาษีไปใช้ประกอบการลงบันทึกในรายงานภาษีขาย (Output Tax) รายงานภาษีซื้อ (Input Tax) รายงานสินค้าและวัตถุดิบเพื่อการคำนวณภาษีมูลค่าเพิ่มที่จะต้องชำระหรือขอคืนภาษีในแต่ละเดือนภาษี รวมไปถึงใช้ในการบันทึกเป็นรายจ่ายในทางภาษีอากร

ใครคือผู้ที่มีหน้าที่จัดทำใบกำกับภาษี ?

ส่วนใหญ่แล้วผู้ที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) คือผู้มีหน้าที่จัดทำใบกำกับภาษี โดยกฎหมายระบุว่า ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล หากมีรายได้เกิน 1.8 ล้านบาทต่อปี จากการการประกอบกิจการ จะมีหน้าที่ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากรภายใน 30 วัน นับตั้งแต่วันที่มีรายได้เกิน 1.8 ล้านบาท ส่งผลให้มีหน้าที่ในการออกใบกำกับภาษีตามมา แต่ก็ยังมีกรณีย่อยอื่นๆ ที่มีหน้าที่ในการจัดทำใบกำกับภาษี สามารถดูข้อมูลเพิ่มเติมจากกรมสรรพากรได้ ที่นี่

ใบกำกับภาษี มีทั้งหมดกี่ประเภท ?

สำหรับประเภทของใบกำกับภาษีที่มีการใช้งานจริงจะแบ่งได้เป็น 2 รูปแบบใหญ่ ๆ คือใบกำกับภาษีแบบดั้งเดิม (แบบกระดาษ) และใบกำกับภาษีอิเล็กทรอนิกส์ ซึ่งใบกำกับภาษีแบบดั้งเดิมก็มีแยกย่อยอีกหลายรูปแบบ ที่พบเจอได้บ่อยได้แก่ ใบกำกับภาษีแบบเต็มรูปแบบ ใบกำกับภาษีอย่างย่อและเอกสารอื่นๆ ที่ถือว่าเป็นใบกำกับภาษี ซึ่งรายละเอียดที่ต้องใส่ในใบกำกับภาษี บุคคลธรรมดาแต่ละประเภทก็มีข้อกำหนดในการจัดทำและเหมาะต่อการใช้งานที่แตกต่างกันดังต่อไปนี้

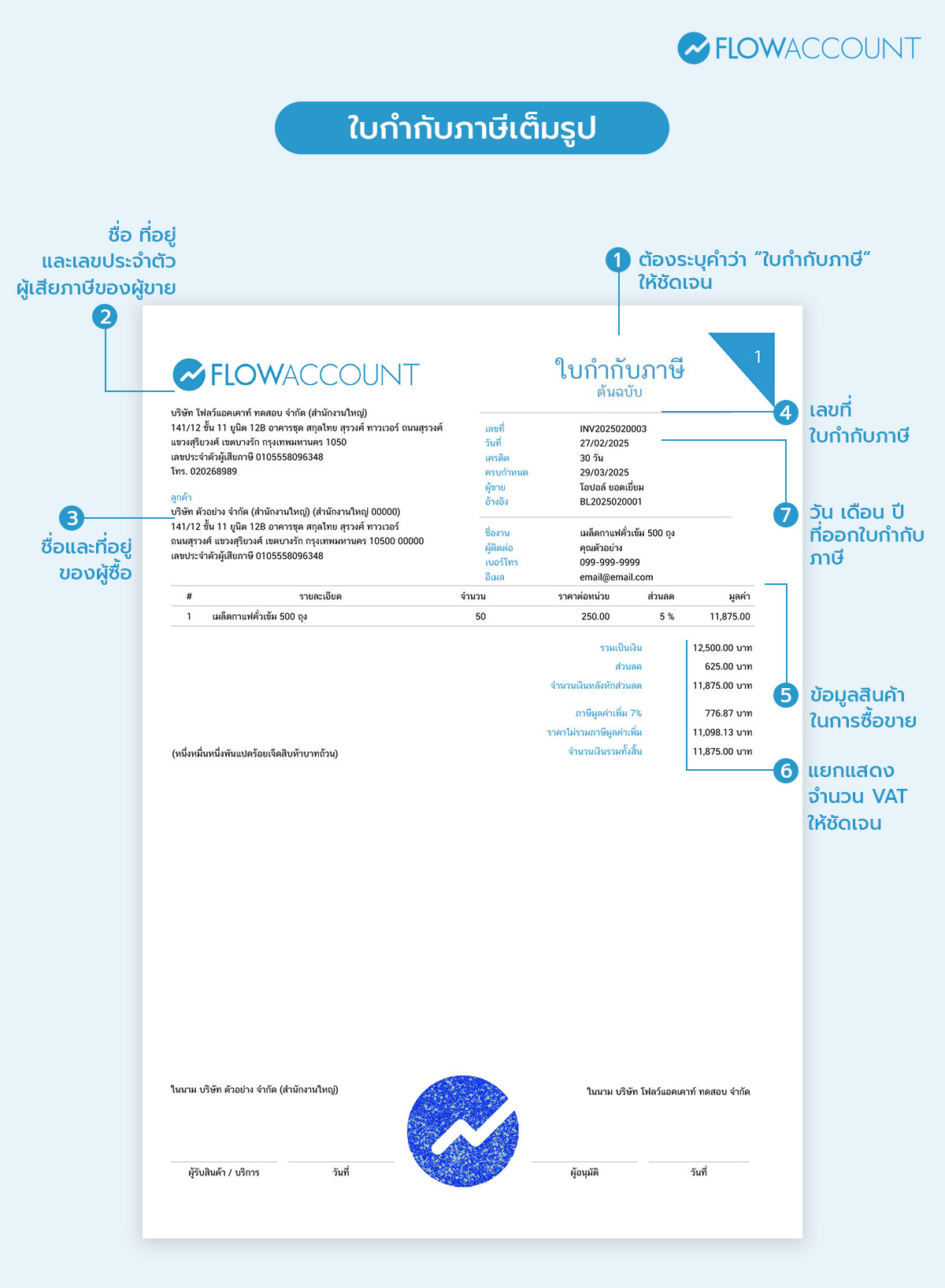

ใบกำกับภาษีแบบเต็มรูป

ใบกำกับภาษีแบบเต็มรูป คือเอกสารที่แสดงรายละเอียดทั้งหมดของการซื้อขายสินค้าหรือบริการ รวมถึงภาษีมูลค่าเพิ่มที่เรียกเก็บ โดยกฎหมายได้กำหนดไว้อย่างชัดเจนว่าเอกสารฉบับนี้ต้องมีรายละเอียดอะไรบ้างเพื่อให้สมบูรณ์และใช้งานได้จริง ซึ่งใบกำกับภาษีแบบเต็มรูป จะต้องมีองค์ประกอบดังนี้

1. ต้องระบุคำว่า “ใบกำกับภาษี” ให้ชัดเจน

ถ้าต้องการแนบใบกำกับภาษีไปกับเอกสารทางการค้าอื่นๆ เช่น ใบเสร็จรับเงิน ใบส่งของ ใบแจ้งหนี้ ถ้าใบกำกับภาษีไม่ได้อยู่หน้าแรกสุด จะต้องระบุคำว่า “เอกสารออกเป็นชุด” ในใบกำกับภาษีและสำเนาไว้ด้วย

2. ชื่อ ที่อยู่และเลขประจำตัวผู้เสียภาษีของผู้ขาย

โดยชื่อที่ระบุในใบกำกับภาษีจะต้องเป็นชื่อเต็มที่ได้นำไปจดทะเบียนภาษีมูลค่าเพิ่ม ห้ามใช้ชื่อย่อเด็ดขาด แต่สามารถใช้ตัวย่อสำหรับคำว่าบริษัทจำกัด บริษัท(มหาชน)จำกัด ห้างหุ้นส่วนจำกัด และห้างหุ้นส่วนสามัญนิติบุคคลได้

ส่วนที่อยู่ ให้ระบุสถานที่ตั้งพร้อมสถานะของสาขาว่าเป็นสำนักงานใหญ่ หรือเป็นชื่อ หรือรหัสของสาขาที่ออกใบกำกับภาษี

ถ้าเป็นบุคคลธรรมดา สามารถใช้เลขประจำตัวประชาชน 13 หลักเป็นหมายเลขประจำตัวผู้เสียภาษีของผู้ขายได้เลย แต่ถ้าเป็นนิติบุคคลจะเป็นเลขที่หน่วยงานออกให้

3. ชื่อและที่อยู่ของผู้ซื้อ

กรณีเป็นบุคคลธรรมดาให้ระบุชื่อ นามสกุลของผู้ซื้อ แต่ถ้าเป็นนิติบุคคลให้ระบุเป็นชื่อที่ได้จดทะเบียนภาษีมูลค่าเพิ่มหรือชื่อสถานประกอบการ ส่วนที่อยู่ของผู้ซื้อให้กรอกในลักษณะเดียวกับที่อยู่ของผู้ขาย คือระบุสถานที่และสถานะของสาขาผู้ซื้อให้ชัดเจน

4. เลขที่ใบกำกับภาษี

หมายเลขลำดับของเอกสารใบกำกับภาษีพร้อมเลขเล่ม (ถ้ามี) นอกจากจะช่วยจัดระเบียบเอกสารแล้ว ถ้าไม่มีเลขลำดับนี้ก็จะไม่สามารถนำไปคำนวณเป็นภาษีซื้อได้

5. ข้อมูลสินค้าในการซื้อขาย

ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าการซื้อขาย ระบุให้ครบถ้วนเพื่อแสดงถึงรายละเอียดการซื้อขาย ถ้ามีรายการที่ไม่ต้องเสียภาษีมูลค่าเพิ่มในใบกำกับภาษีเดียวกันสามารถแยกแสดงรายการหรือทำเครื่องหมายไว้ได้

6. แยกแสดงจำนวน VAT ออกมาให้ชัดเจน

ต้องแยกจำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการออกจากมูลค่าของสินค้าหรือของบริการ

7.วัน เดือน ปีที่ออกใบกำกับภาษี

วันที่ออกใบกำกับภาษีเป็นวันที่ที่ระบุความรับผิดในการเสียภาษีมูลค่าเพิ่ม

ตัวอย่างใบกำกับภาษีแบบเต็มรูป

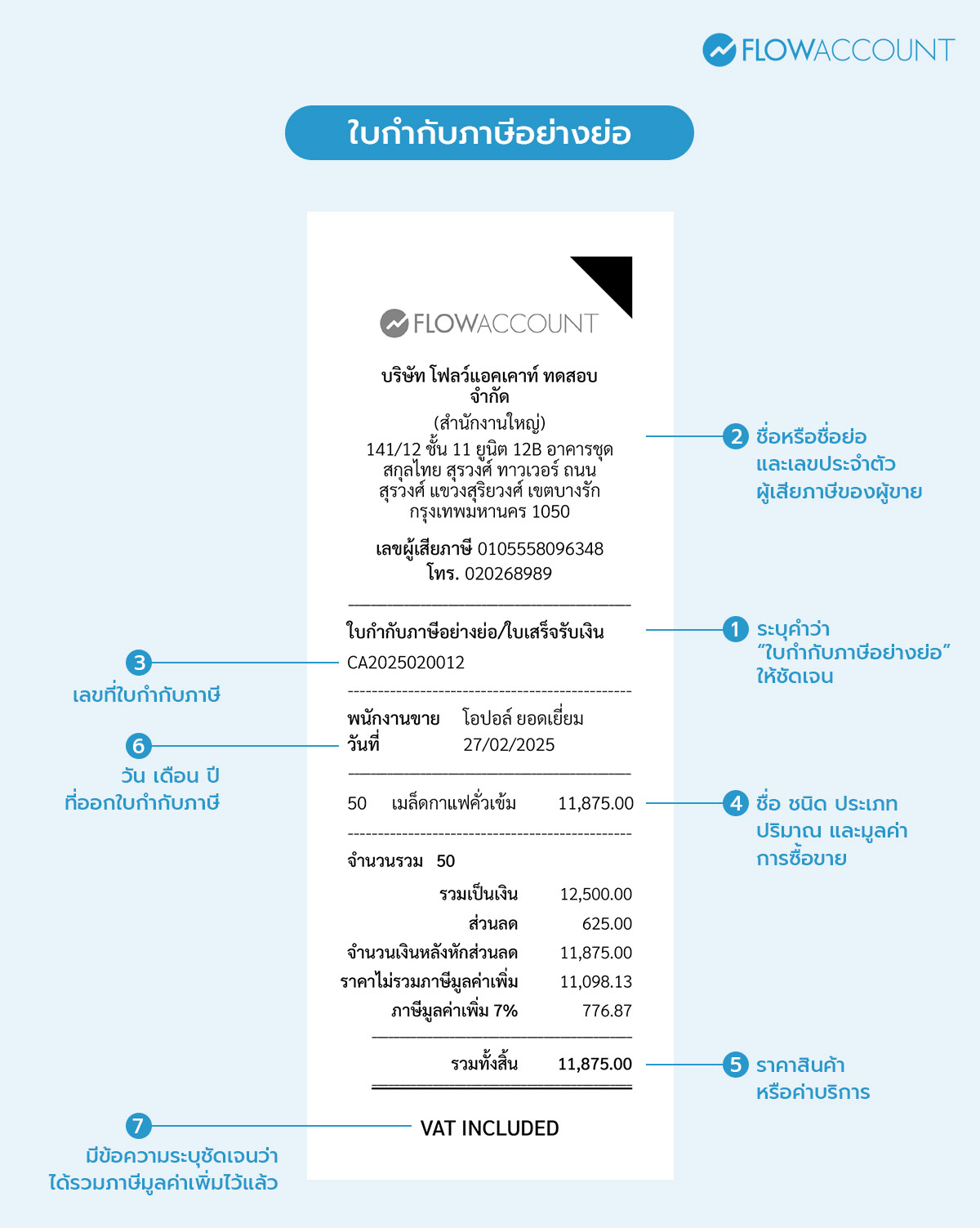

ใบกำกับภาษีอย่างย่อ

เป็นกำกับภาษีที่ย่อรายละเอียดมาจากใบกำกับภาษีแบบเต็มรูป ให้เหมาะกับการขายสินค้าหรือให้บริการแก่ผู้บริโภคทั่วไป เพราะไม่ต้องระบุรายละเอียดชื่อที่อยู่ฝั่งผู้ซื้อเหมือนใบกำกับภาษีแบบเต็มรูปโดยจะใช้ใบกำกับภาษีอย่างย่อได้ ต้องได้รับอนุมัติจากอธิบดีกรมสรรพากรก่อน และสามารถออกด้วยเครื่องบันทึกการเก็บเงินได้ โดยรายละเอียดที่ต้องระบุในใบกำกับภาษีอย่างย่อมีดังต่อไปนี้

- ระบุคำว่า “ใบกำกับภาษีอย่างย่อ” ให้ชัดเจน

- ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีของผู้ขาย: สามารถใช้ชื่อย่อได้ และไม่ต้องระบุที่อยู่

- เลขที่ใบกำกับภาษี

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าการซื้อขาย: จะออกเป็นรหัสหรือชื่อก็ได้

- ราคาสินค้าหรือราคาค่าบริการ: ต้องมีข้อความระบุชัดเจนว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

- วัน เดือน ปีที่ออกใบกำกับภาษี

ตัวอย่างใบกำกับภาษีอย่างย่อ

เอกสารอื่นๆ ที่ถือว่าเป็นใบกำกับภาษี

- ใบเพิ่มหนี้: ออกเมื่อมีการเพิ่มราคาสินค้าหรือค่าบริการภายหลัง

- ใบลดหนี้: ออกเมื่อมีการลดราคาสินค้าหรือค่าบริการภายหลัง

- ใบเสร็จรับเงินที่ส่วนราชการออกให้ในการขายทอดตลาด

- ใบเสร็จรับเงินของกรมสรรพากร ที่ใช้สำหรับการชำระภาษีมูลค่าเพิ่ม

- ใบเสร็จรับเงินของกรมศุลกากร หรือกรมสรรพสามิต โดยนับเฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่ม

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice)

ออกใบกำกับภาษีทางออนไลน์ เป็นอีกช่องทางการออกเอกสารที่กรมสรรพากรสนับสนุนให้ใช้ในธุรกรรมพาณิชย์อิเล็กทรอนิกส์ เพื่อความสะดวกและลดต้นทุนในการจัดการ โดยผู้ที่ต้องการออกใบกำกับภาษีอิเล็กทรอนิกส์จะต้องขออนุญาตจากอธิบดีกรมสรรพากรก่อน โดยสามารถออกออก e-Tax Invoice ให้มีรายละเอียดครบถ้วนเหมือนการออกเอกสารจริง ผ่าน 2 ช่องทาง ได้แก่

- ระบบ e-Tax Invoice & e-Receipt

จัดทำใบกำกับภาษีในรูปแบบไฟล์ PDF, Word, Excel หรือ XML File ซึ่งหลังจากทำการซื้อขายด้วยวิธีการอิเล็กทรอนิกส์จะต้องมีการลงมือชื่อดิจิทัลหลังส่งมอบสินค้าหรือบริการด้วยทุกครั้ง

- ระบบ e-Tax Invoice by Time Stamp

รองรับการออก e-Tax Invoice ทางอีเมลสำหรับผู้ขายสินค้าหรือให้บริการขนาดเล็กเท่านั้นและไม่สามารถออกใบเสร็จรับเงินอิเล็กทรอนิกส์ได้ โดยผู้ขายจะต้องจัดทำไฟล์ใบกํากับภาษีแนบไฟล์ทางอีเมลและทำสำเนา (cc) ไปยังระบบ e-Tax Invoice by Time Stamp เพื่อรับรองเวลาด้วย

ซึ่งหากใช้บริการโปรแกรมบัญชีออนไลน์ FlowAccount อยู่แล้ว สามารถเชื่อมต่อระบบ e-Tax Invoice by Time Stamp เพื่อส่งใบกำกับภาษีอิเล็กทรอนิกส์ให้กับลูกค้าได้ทันที คลิกที่นี่ เพื่อเรียนรู้เพิ่มเติม

ออกใบกำกับภาษี ได้เมื่อไร ? มีขั้นตอนการทำอย่างไร ?

สำหรับคำถามที่ว่า สามารถออกใบกำกับภาษี ได้เมื่อไร? ต้องอธิบายว่าในกรณีที่เป็นกิจการซื้อขายสินค้า ผู้ที่จดทะเบียนภาษีมูลค่าเพิ่มแล้ว ต้องออกใบกำกับภาษี ณ วันที่มีการส่งมอบสินค้าหรือโอนกรรมสิทธิ์ในสินค้าให้กับผู้ซื้อก่อนจะส่งมอบสินค้า ส่วนกรณีที่เป็นกิจการบริการ ผู้ที่จดทะเบียนภาษีมูลค่าเพิ่มต้องออกใบกำกับภาษี ณ วันที่ได้รับชำระเงินหรือเกิดการใช้บริการ

โดยการจัดทำใบกำกับภาษีแบบเต็มรูปจะต้องจัดทำในสกุลเงินบาท หากจะออกเป็นสกุลเงินอื่น ออกเป็นภาษาอื่นที่ไม่ใช่ภาษาไทยหรือภาษาอังกฤษ จะต้องขออนุมัติต่ออธิบดีกรมสรรพากร โดยจะต้องไม่ถูกขีด แก้ไข เปลี่ยนแปลง ไม่ว่าจะเป็นการขีดฆ่า ขูด ลบโดยยางลบ หรือใช้ยาหมึก ตก แต่ง ต่อ เติม หากมีการแก้ไขเปลี่ยนแปลง ภาษีซื้อตามใบกำกับภาษีดังกล่าวถือเป็นภาษีซื้อต้องห้าม

ต้องเก็บรักษาใบกำกับภาษีไว้อย่างน้อยกี่ปี ?

ผู้ประกอบการจดทะเบียนจะต้องจัดทำสำเนาใบกำกับภาษีและเก็บรักษาไว้ ณ สถานประกอบการหรือสถานที่อื่นที่อธิบดีกำหนดเป็นเวลาไม่น้อยกว่า 5 ปี นับแต่วันที่ได้จัดทำเอกสาร หากมีการเลิกกิจการจะต้องจัดเก็บต่อไปอีกอย่างน้อย 2 ปี

แต่ไม่ว่าจะใบกำกับภาษีแบบเต็มรูปหรือใบกำกับภาษีอย่างย่อ FlowAccount โปรแกรมบัญชีออนไลน์ก็ช่วยคุณออกเอกสารขายได้ครบทุกรายละเอียดที่สรรพากรกำหนด ใช้งานง่ายและจบในโปรแกรมบัญชีเดียว จะดาวน์โหลดเป็นไฟล์ PDF หรือส่งสำเนา e-Tax Invoice by Time Stamp หรือแชร์เป็นลิงก์ไฟล์ให้ลูกค้าก็ทำได้ง่าย ๆ ไม่มีประสบการณ์ก็ใช้งานได้ เก็บรักษาอยู่ในระบบคลาวด์ ปลอดภัย ทดลองออกใบกำกับภาษี กับ FlowAccount ตอนนี้ได้เลย ใช้งานฟรีทุกฟังก์ชันสูงสุด 30 วัน!

ออกใบกำกับภาษีแบบเต็มรูปและอย่างย่อด้วย FlowAccount ฟรี ที่นี่

ออกใบกำกับภาษีออนไลน์ e-Tax Invoice by Time Stamp ด้วย FlowAccount ที่นี่