หลายคนอาจเกิดข้อสงสัยว่า แบบ ล.ย. 03 คืออะไร? ต้องยื่นในช่วงเวลาไหน แล้วใครบ้างที่มีคุณสมบัติครบถ้วนตามเกณฑ์ของสรรพากรที่จะสามารถใช้สิทธิ์นี้ได้ รวมถึงวิธีการกรอกข้อมูลที่ถูกต้องตามบัตรประชาชนเพื่อป้องกันความผิดพลาดที่อาจนำไปสู่การเสียสิทธิ์หรือการถูกตรวจสอบย้อนหลัง บทความนี้ FlowAccount พาไปจะเจาะลึกทุกประเด็นสำคัญ เพื่อให้มั่นใจในทุกขั้นตอนการยื่นภาษีประจำปี

แบบ ล.ย. 03 คืออะไร?

แบบ ล.ย. 03 คือ หนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา ซึ่งถูกกำหนดขึ้นตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 136) โดยเอกสารฉบับนี้ทำหน้าที่เป็นหลักฐานทางกฎหมายเพื่อยืนยันว่า บิดาหรือมารดาได้ยินยอมให้บุตรคนใดคนหนึ่งเป็นผู้ใช้สิทธิหักลดหย่อนภาษีจากการอุปการะเลี้ยงดูในแต่ละปีภาษี

แต่มีข้อสังเกต คือ เนื่องจากตามข้อกำหนดของกรมสรรพากร บิดามารดา 1 ท่าน จะให้สิทธิ์แก่บุตรได้เพียง 1 คนเท่านั้น แบบฟอร์มนี้จึงเป็นตัวกลางในการป้องกันการใช้สิทธิซ้ำซ้อนและเป็นเอกสารสำคัญที่เจ้าพนักงานอาจเรียกตรวจสอบเพื่อยืนยันการใช้สิทธิอุปการะจริง

เงื่อนไขค่าลดหย่อนอุปการะเลี้ยงดูบิดามารดามีอะไรบ้าง?

การใช้สิทธิลดหย่อนนี้ไม่ได้พิจารณาเพียงแค่ความสัมพันธ์ทางสายเลือดเท่านั้น แต่ยังมีเกณฑ์ทางภาษีที่กำหนดไว้เพื่อให้มั่นใจว่าเป็นการอุปการะผู้ที่ไม่มีรายได้และอยู่ในเกณฑ์ที่ตามที่รัฐกำหนด โดยมีเงื่อนไขสำคัญ ดังนี้

เงื่อนไขลดหย่อนบิดา-มารดา

- สถานะบิดามารดา

- กรณีที่ 1 มีเฉพาะบิดามารดาโดยสายเลือด → สามารถนำมาลดหย่อนภาษีได้ โดยที่บุตร 1 คน จะสามารถใช้สิทธิ์ได้ทันทีคนละ 30,000 บาท หากมีพี่น้อง ต้องตกลงกันว่าใครจะใช้สิทธิ์ของใคร เช่น พี่ใช้สิทธิ์บิดา น้องใช้สิทธิ์มารดา

- กรณีที่ 2 มีเฉพาะบิดามารดาบุญธรรม → สามารถนำมาลดหย่อนภาษีได้เช่นกัน แต่ต้องมีการจดทะเบียนเป็นบุตร/บิดามารดาบุญธรรม ถูกต้องตามกฎหมาย สามารถใช้สิทธิ์ลดหย่อนได้ 30,000 บาทต่อคน

- กรณีที่ 3 มีทั้งบิดามารดาโดยสายเลือด และบิดามารดาบุญธรรม → สิทธิ์จะให้แก่บุตรที่ชอบด้วยกฎหมายในการลดหย่อนบิดามารดาโดยแท้เป็นหลัก ส่วนบิดามารดาบุญธรรม ต้องพิจารณาตามเงื่อนไขการจดทะเบียนรับบุตรบุญธรรมและลำดับการใช้สิทธิประกอบกัน

- กรณีที่ 4 มีบิดามารดาโดยสายเลือดหรือบิดามารดาบุญธรรม ที่เป็นผู้พิการ → สามารถได้รับสิทธิ์ประโยชน์สองส่วนที่แยกจากกัน แต่ใช้กับบุคคลเดียวกันได้ คือ ค่าอุปการะบิดามารดา 30,000 บาท (ใช้แบบ ล.ย. 03) และค่าอุปการะคนพิการ 60,000 บาท (ใช้แบบ ล.ย. 04) ซึ่งสามารถรวมลดหย่อนได้ถึง 90,000 บาทต่อคน หากเข้าเกณฑ์ทั้งสองอย่าง

- กรณีที่ 5 บิดามารดาคู่สมรส → สามารถใช้สิทธิ์ได้คนละ 30,000 บาท โดยมีเงื่อนไขสำคัญคือ คู่สมรสต้องไม่มีรายได้ตลอดปีภาษีนั้น และบิดามารดาของคู่สมรสต้องไม่มีบุตรคนอื่นใช้สิทธิ์ร่วมด้วย

- กรณีที่ 6 บิดาหรือมารดา เสียชีวิตระหว่างปีภาษี → หากครบเงื่อนไขของการลดหย่อนภาษี

- ในปีนั้น จะยังสามารถลดหย่อนภาษีในปีนั้นได้ แต่จะไม่สามารถลดหย่อนภาษีในปีถัดไปได้

- อายุ: ทุกบิดามารดา ต้องมีอายุตั้งแต่ 60 ปีขึ้นไป ในปีที่ต้องการยื่นภาษี เช่น อายุ 60 ปี ในปี 2568 สามารถนำมาลดหย่อนในปีภาษีนั้นได้

- รายได้: ทุกบิดามารดา ต้องมีเงินได้พึงประเมินในปีภาษีที่ต้องการหักลดหย่อน ไม่เกิน 30,000 บาทต่อปี หากมีรายได้มากกว่าที่กำหนดตั้งแต่ 1 บาท จะไม่สามารถนำบิดามารดามาลดหย่อนภาษีได้

- ข้อสังเกตเพิ่มเติม หากมีเงินบำนาญหรือค่าเช่าบ้านที่ได้รับ จะนับเป็นเงินได้พึงประเมิน หากเกิน 30,000 บาทต่อปี จะตกเกณฑ์การลดหย่อนทันที

- การพำนัก: ทุกบิดามารดา ต้องเป็นผู้ที่อาศัยอยู่ในประเทศไทย แต่ในกรณีที่บิดาหรือมารดา เป็นผู้อาศัยอยู่ต่างประเทศ ต้องตรวจสอบเงินได้ที่ได้รับ ณ ต่างประเทศ ว่าเกินเกณฑ์หรือไม่ อีกทั้งต้องเซ็นเอกสาร ล.ย. 03 ฉบับจริง เพื่อใช้เป็นหลักฐานกับสรรพากรด้วย

เงื่อนไขของผู้ใช้สิทธิ์ลดหย่อนบิดา-มารดา

- สถานะบุตร: ต้องเป็นบุตรที่ชอบด้วยกฎหมายเท่านั้น ซึ่งก็คือ บุตรโดยกำเนิดหรือบุตรบุญธรรมที่จดทะเบียนถูกต้อง

- การตกลงใช้สิทธิ์: หากเป็นบุตรที่มีพี่น้อง ไม่ว่าจะพี่น้องบิดามารดาเดียวกัน หรือพี่น้องของบิดามารดาบุญธรรม จะสามารถใช้สิทธิ์ลดหย่อนบิดามารดาได้ที่ 1 คนต่อ 1 บุตร เท่านั้น หากมีการยื่นใช้สิทธิ์ซ้ำซ้อนร่วมกัน สรรพากรจะไม่อนุญาตให้ใครใช้สิทธิ์ได้เลย

ต้องยื่นแบบ ล.ย. 03 เมื่อไหร่

ผู้เสียภาษีต้องเตรียมแบบ ล.ย. 03 เพื่อใช้แสดงประกอบกับการยื่นภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด. 90/91) โดยมีกรอบเวลาที่ต้องจดจำ ดังนี้

- การยื่นแบบกระดาษ: ต้องดำเนินการภายในวันที่ 31 มีนาคม ของปีถัดจากปีที่มีเงินได้

- การยื่นผ่านระบบออนไลน์ (e-Filing): สามารถยื่นได้ถึงต้นเดือนเมษายน ตามประกาศของสรรพากรในแต่ละปี

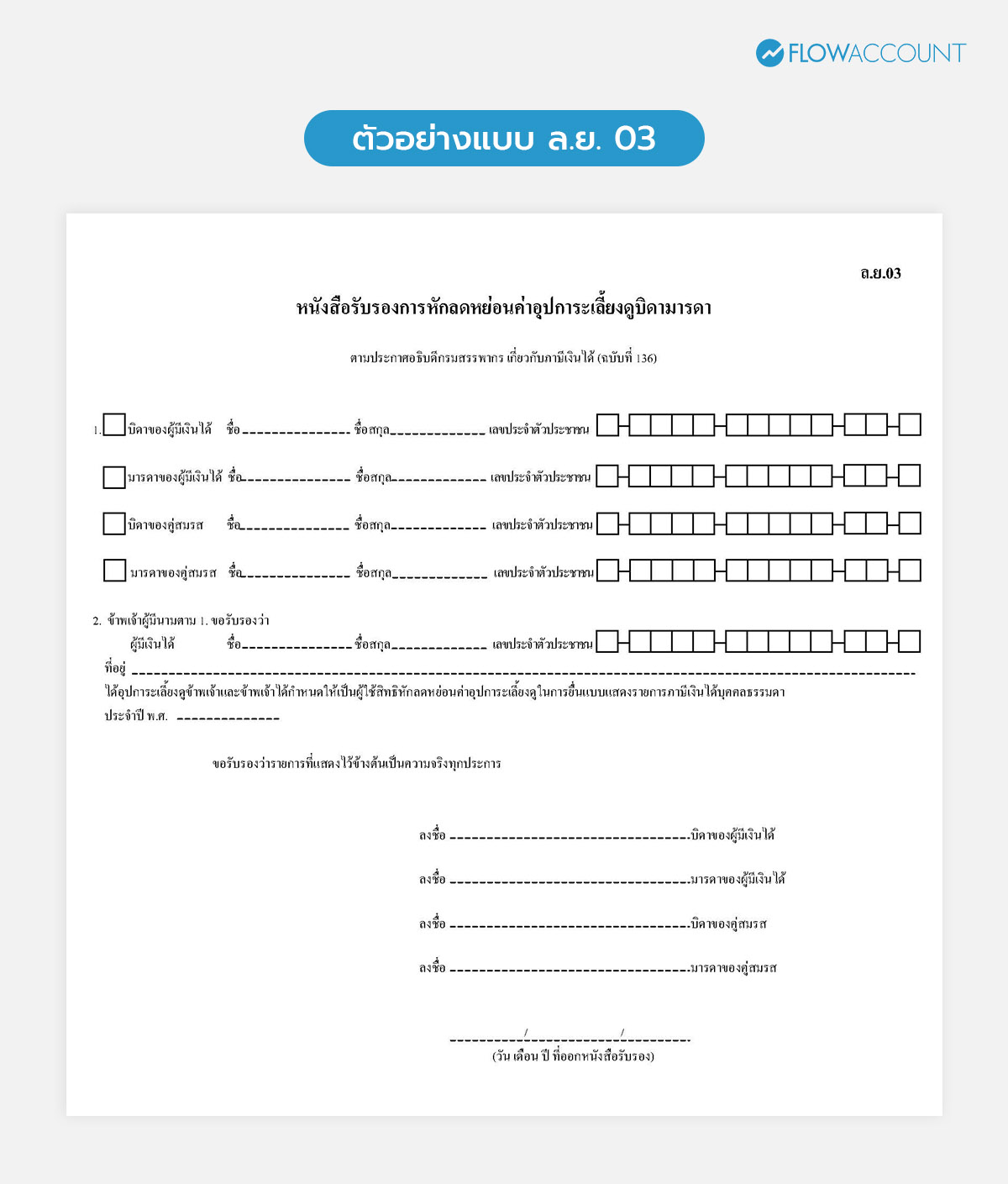

ตัวอย่างแบบ ล.ย. 03

ดาวน์โหลดแบบ ล.ย. 03 ฟรี! https://www.rd.go.th/fileadmin/tax_pdf/pit/ly03_190160.pdf

วิธีกรอกแบบ ล.ย. 03

การกรอกข้อมูลใน แบบ ล.ย. 03 ต้องใช้ความละเอียดรอบคอบ ข้อมูลทั้งหมดต้องตรงตามบัตรประจำตัวประชาชน เพื่อป้องกันการถูกปฏิเสธสิทธิ์ โดยมีวิธีการกรอก แบบ ล.ย. 03 ดังนี้

1. การระบุประเภทผู้ให้สิทธิ์ จะมีช่องให้เลือกความสัมพันธ์ ได้แก่

-

- บิดาของผู้มีเงินได้

- มารดาของผู้มีเงินได้

- บิดาของคู่สมรส

- มารดาของคู่สมรส

จากนั้นทำการ กรอกชื่อ-นามสกุล และเลขประจำตัวประชาชน 13 หลักของผู้ให้สิทธิ์

2. การระบุข้อมูลผู้มีเงินได้ โดยต้องกรอกชื่อ-นามสกุล ของบุตรที่ต้องการใช้สิทธิ์ พร้อมทั้งใส่เลขบัตรประจำตัวประชาชน ที่อยู่ปัจจุบัน และปี พ.ศ. ที่ต้องการที่ใช้สิทธิ์ลดหย่อนบิดามารดา

3. การรับรองและลงนาม เป็นจุดที่สำคัญที่สุด โดยผู้ที่ต้องลงนามรับรองคือ บิดามารดา ที่เป็นผู้ให้สิทธิ์ตามข้อที่ 1 เท่านั้น เพื่อเป็นการยินยอมการให้สิทธิ์ พร้อมทั้งระบุวัน/เดือน/ปี ที่ออกหนังสือรับรอง

ต้องยื่น ล.ย. 03 ทุกปีไหม?

ต้องมีการจัดทำการยื่นแบบ ล.ย. 03 ใหม่ในทุกปีที่มีการยื่นภาษี เนื่องจากเกณฑ์การพิจารณาเรื่องรายได้พึงประเมินของบิดามารดานั้นนับแบบปีต่อปี (ไม่เกิน 30,000 บาทต่อปี) หากในปีนี้บิดามารดาอาจมีรายได้ไม่เกินเกณฑ์ แต่ปีหน้าอาจจะมีรายได้จากดอกเบี้ยหรือค่าเช่าเกินกำหนด ดังนั้นการทำหนังสือรับรอง แบบ ล.ย. 03 ใหม่ทุกปีจึงเป็นสิ่งจำเป็นเพื่อยืนยันสิทธิ์ที่เกิดขึ้นจริงตามกรอบของกฎหมาย

โดยสรุปแล้ว ล.ย. 03 เป็นเครื่องมือสำคัญในการรักษาผลประโยชน์ทางภาษีสำหรับการดูแลบิดามารดา เพียงคุณตรวจสอบเงื่อนไขเรื่องอายุ 60 ปีขึ้นไป และรายได้ไม่เกิน 30,000 บาท พร้อมจัดทำหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาและลงนามให้เรียบร้อยก่อนกำหนดเวลายื่น ภ.ง.ด. 90/91 คุณก็จะได้รับสิทธิลดหย่อนภาษีมูลค่า 30,000 บาทต่อท่าน ซึ่งถือเป็นการวางแผนภาษีครอบครัวที่มีประสิทธิภาพ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ สิทธิลดหย่อนค่าอุปการะบิดามารดา

1. บุตรหลายคน ดูแลบิดาหรือมารดาคนเดียวกัน สามารถแบ่งลดหย่อนได้หรือไม่ ?

ตอบ: ไม่ได้ กฎหมายให้สิทธิ์บุตรเพียง 1 คน ต่อบิดาหรือมารดา 1 ท่านเท่านั้น ซึ่งเป็นการใช้สิทธิ์เต็มจำนวน ไม่สามารถนำไปหารแบ่งส่วนลดหย่อนกันได้ พี่น้องต้องตกลงกันว่าใครจะเป็นผู้ใช้สิทธิ์ในแต่ละปีภาษี

2. หากไม่ได้อาศัยอยู่ด้วยกันกับบิดามารดาแล้ว สามารถใช้สิทธิ์ลดหย่อนได้หรือไม่ ?

ตอบ: สามารถใช้สิทธิ์ได้ กฎหมายไม่ได้กำหนดว่าต้องมีชื่ออยู่ในทะเบียนบ้านเดียวกัน แต่พิจารณาจากการอุปการะเลี้ยงดูจริงและความยินยอมของบิดามารดาผ่านแบบ ล.ย. 03 ดังนั้น การทำเอกสารและลงนามในแบบ ล.ย. 03 สามารถใช้เป็นหลักฐานการใช้สิทธิ์ลดหย่อนบิดามารดาได้

3. หากลืมยื่นแบบ ลย 03 พร้อมกับ ภ.ง.ด. 90/91 ต้องทำอย่างไร ?

ตอบ: สามารถยื่น แบบปรับปรุง ภ.ง.ด. 90/91 เพิ่มเติม ในได้ภายหลัง แต่ควรแนะนำให้รีบทำทันทีเพื่อรักษาสิทธิ์ และป้องกันภาระเงินเพิ่มร้อยละ 1.5 ต่อเดือน หากมีภาษีที่ต้องชำระเพิ่มจากการปรับปรุงข้อมูล

4. บิดาหรือมารดาเป็นชาวต่างชาติ สามารถนำมาใช้สิทธิ์ลดหย่อนภาษีได้หรือไม่ ?

ตอบ: สามารถนำมาใช้สิทธิ์ลดหย่อนภาษีได้ หากเข้าเงื่อนไขลดหย่อนบิดามารดา และต้องมีเลขประจำตัวผู้เสียภาษี 13 หลัก ในกรณีนี้ที่เป็นชาวต่างชาติที่อยู่ในไทย จะต้องใช้เลขที่ออกโดยทางการไทย เช่น เลขประจำตัวผู้เสียภาษีสำหรับคนต่างด้าว เพื่อใช้ในการยืนยันตัวตนในระบบภาษี และดำเนินการลงนามในแบบ ล.ย. 03 ตามปกติได้

5. สามารถใช้สิทธิ์ลดหย่อนบิดามารดาตามแบบ ล.ย. 03 ได้สูงสุดเท่าไหร่ ?

ตอบ: ตามแบบ ล.ย. 03 สามารถลดหย่อนบิดามารดาได้สูงสุด 120,000 บาท โดยแบ่งได้ดังนี้

- บิดาตามกฎหมายของผู้มีเงินได้ 30,000 บาท

- มารดาตามกฎหมายของผู้มีเงินได้ 30,000 บาท

- บิดาของคู่สมรส 30,000 บาท

- มารดาของคู่สมรส 30,000 บาท

โดยมีเงื่อนไขเหมือนกัน คือ อายุตั้งแต่ 60 ปีในปีที่เกิดภาษี และรายได้ไม่เกิน 30,000 บาทต่อปี สำหรับบิดามารดาคู่สมรส คู่สมรสจะต้องไม่มีเงินได้ด้วย จึงจะสามารถนำมาลดหย่อนได้

About Author

ที่ปรึกษาในด้าน HR Solutions และหลงใหลในการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ผู้ใช้งานจริง ด้วยประสบการณ์ในสาย SaaS และระบบบริหารทรัพยากรบุคคล มุ่งเน้นการเชื่อมโยงมุมมองธุรกิจกับเทคโนโลยี เพื่อสร้างโซลูชันที่ใช้งานได้จริงและสร้างคุณค่าให้กับองค์กรอย่างยั่งยืน