การทำธุรกิจรับเหมาก่อสร้าง หรือให้บริการแบบระยะยาว เป็นอีกธุรกิจหนึ่งที่มีความซับซ้อนทางบัญชี เพราะว่าวิธีการรับรู้รายได้จะไม่เหมือนกันกับธุรกิจขายสินค้า หรือบริการทั่วไป

เจ้าของธุรกิจส่วนใหญ่มักคิดว่า จะไปยากอะไร เมื่อไรได้รับตังค์ เมื่อนั้นก็ “รับรู้รายได้” แค่นั้นเอง แต่ถ้าคิดดูดีๆ ความเชื่อนี้ผิดมหันต์เลยค่ะ เพราะว่าถ้าเรามีต้นทุนงานก่อสร้างเกิดขึ้นแล้ว แต่ยังไม่รับรู้รายได้ เพราะไม่ได้รับเงิน แบบนี้ทำให้ค่าใช้จ่ายเกิดขึ้นก่อนรายได้ งบกำไรขาดทุนในปีนั้นก็จะกลายเป็นว่ากำไรน้อยไป หรือบางทีอาจขาดทุนไปเลยทีเดียว อ่านมาถึงจุดนี้ทุกคนน่าจะสงสัยแล้วใช่ไหมคะ ว่าถ้าทำธุรกิจรับเหมาหรือว่าให้บริการแบบสัญญาระยะยาวนั้น เราควรรับรู้รายได้แบบไหนให้ถูกต้องดีนะ วันนี้เราจะมาไขข้อสงสัยกันค่ะ

ลักษณะเด่นของธุรกิจรับเหมาและสัญญาบริการระยะยาว

ก่อนที่เราจะไปคุยกันเรื่องการรับรู้รายได้ของธุรกิจรับเหมาหรือสัญญาบริการระยะยาว เรามาทำความเข้าใจธุรกิจลักษณะนี้กันก่อนนะคะ ว่ามีความแตกต่างจากธุรกิจอื่นยังไง

โดยปกติแล้วธุรกิจที่เราเจอบ่อยๆ ในชีวิตประจำวันจะมี 2 แบบด้วยกัน

- ขายสินค้า ส่วนใหญ่รายได้จะเกิดขึ้นเมื่อเราส่งมอบสินค้า

- ให้บริการ ถ้าเป็นบริการทั่วไป ช่วงระยะเวลาบริการจะสั้น (ไม่เกิน 1 ปี) และจะรับรู้รายได้เมื่อให้บริการเสร็จสิ้น เช่น ธุรกิจขนส่งรับรู้รายได้เมื่อขนส่งสินค้าเสร็จ หรือร้านนวดรับรู้รายได้เมื่อนวดลูกค้าเสร็จ

แต่สำหรับลักษณะธุรกิจรับเหมาก่อสร้าง และสัญญาระยะยาวนั้น จุดที่แตกต่างจากธุรกิจด้านบนก็คือ

- มีช่วงระยะเวลาบริการยาวนาน เช่น สัญญาก่อสร้างตึก 30 ชั้นกว่าจะออกแบบ ตอกเสาเข็ม เทปูน ฉาบผนัง และสร้างตึกจนสมบูรณ์แบบอาจกินเวลายาวนานมากกว่า 1 ปี

- เจ้าของธุรกิจเกิดต้นทุนก่อนได้รับเงิน แน่นอนว่าธุรกิจลักษณะนี้เจ้าของธุรกิจต้องจ่ายเงินไปก่อนล่วงหน้า ไม่ว่าจะเป็นค่าวัสดุก่อสร้าง ค่าแรงพนักงานก่อสร้าง แล้วพอถึงเวลาทำงานเสร็จในแต่ละขั้นจึงวางบิลแจ้งหนี้ลูกค้า

- กำหนดชำระเงินเป็นงวดๆ เพราะสัญญาเป็นแบบระยะยาว มีสิทธิ์ว่าลูกค้า หรือผู้รับเหมาจะเบี้ยวได้ถ้าจ่ายเงินก้อนเดียว ดังนั้น โดยทั่วไปจะมีกำหนดแบ่งชำระเงินเป็นงวดๆ ค่ะ

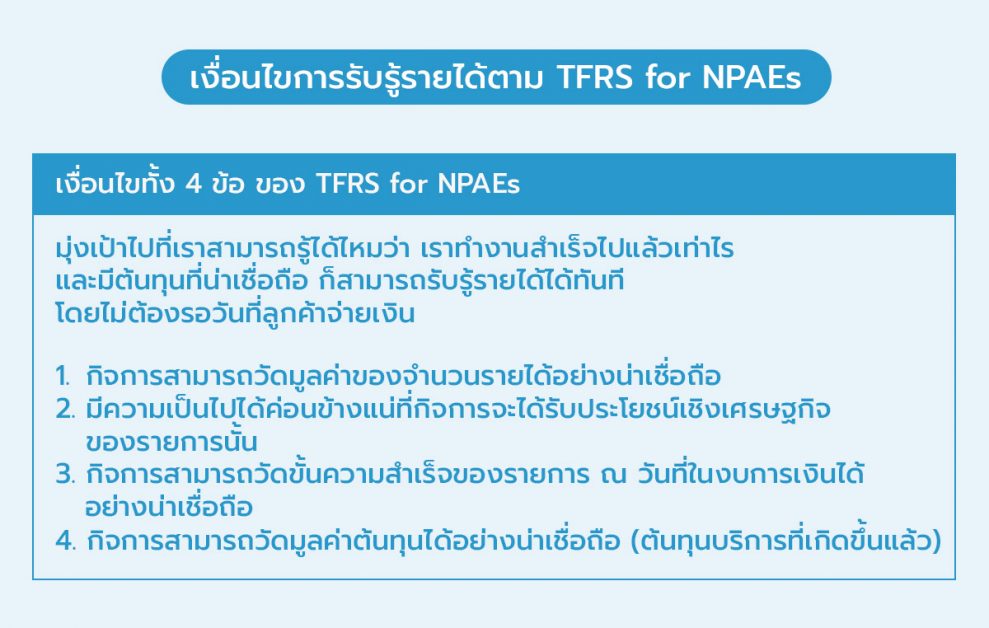

เงื่อนไขการรับรู้รายได้ตาม TFRS for NPAEs

ต่อมาเรามาทำความเข้าใจวิธีการรับรู้รายได้ตามมาตรฐานรายงานทางการเงินที่ธุรกิจในไทยส่วนใหญ่ใช้กันค่ะ ซึ่งมีเงื่อนไขด้วยกันอยู่ 4 ข้อ ดังนี้

- กิจการสามารถวัดมูลค่าของจำนวนรายได้อย่างน่าเชื่อถือ

- มีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะได้รับประโยชน์เชิงเศรษฐกิจของรายการนั้น

- กิจการสามารถวัดขั้นความสำเร็จของรายการ ณ วันที่ในงบการเงินได้อย่างน่าเชื่อถือ

- กิจการสามารถวัดมูลค่าต้นทุนได้อย่างน่าเชื่อถือ (ต้นทุนบริการที่เกิดขึ้นแล้ว)

เห็นได้ว่าเงื่อนไขทั้ง 4 ข้อ ของ TFRS for NPAEs จะมุ่งเป้าไปที่ เราสามารถรู้ได้ไหมว่า เราทำงานสำเร็จไปแล้วเท่าไร และมีต้นทุนที่น่าเชื่อถือ ก็สามารถรับรู้รายได้ได้ทันที โดยไม่ต้องรอวันที่ลูกค้าจ่ายเงินจ้า

การรับรู้ตามขั้นความสำเร็จของงานทำยังไง

ทีนี้หลายคนอาจจะสงสัยว่า เอ..แล้วขั้นความสำเร็จของงานนั้น คืออะไร จะวัดกันอย่างไร ในมาตรฐานกำหนดไว้ว่าเราวัดขั้นความสำเร็จของงานได้ 3 วิธีแบบนี้ค่ะ

- อัตราส่วนของต้นทุนการก่อสร้างที่เกิดขึ้นของงานที่ทำเสร็จจนถึงปัจจุบันกับประมาณการต้นทุนการก่อสร้างทั้งสิ้น เช่น โครงการ 100 ล้าน คาดว่าต้นทุนก่อสร้างทั้งหมด 80 ล้านบาท ตอนนี้เกิดต้นทุนจริงๆ แล้ว 20 ล้านบาท อัตราส่วนงานเสร็จจะเท่ากับ 20/80 = 25%

- การสำรวจเนื้องานที่ได้ทำแล้ว เช่น ให้วิศวกรสำรวจหน้างานว่าทำไปเสร็จแล้วเท่าไรจากทั้งหมด

- การสำรวจอัตราส่วนของงานก่อสร้างที่ทำเสร็จกับงานก่อสร้างทั้งหมดตามสัญญา โดยพิจารณาจากการสสำรวจทางกายภาพ เช่น ถ้าต้องสร้างตึก 30 ชั้น ทำเสร็จไปแล้ว 15 ชั้น อัตราส่วนงานเสร็จจะเป็น 50%

การรับรู้รายได้ทางภาษีแตกต่างกับบัญชีไหม

เมื่อเข้าใจวิธีการรับรู้รายได้ทางบัญชีไปแล้ว คำถามถัดมาที่ทุกคนต้องสงสัยเหมือนกันก็คือ แล้วทางภาษีล่ะ มีความแตกต่างกันหรือไม่?

“การรับรู้รายได้ทางภาษี จะรับรู้รายได้ตามเกณฑ์สิทธิ์ โดยนำรายได้ที่เกิดขึ้นตามรอบระยะเวลาบัญชี แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลานั้น มารวมคำนวณเป็นรายได้ ตามมาตรา 65 แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากร ที่ ท.ป. 1/2528”

แม้จะอ่านภาษากฎหมายไม่เข้าใจ FlowAccount ขอสรุปแบบง่ายๆ แบบนี้ว่า ถ้าธุรกิจสามารถประมาณการผลการก่อสร้างตามขั้นความสำเร็จของงานได้อย่างน่าเชื่อถือ การรับรู้รายได้ทางบัญชีและภาษีจะไม่แตกต่างกันจ้า ดังนั้นเรื่องนี้ก็สบายใจได้ค่ะ

การรับรู้รายได้กับการรับเงินเป็นคนละเรื่องกัน

จากที่ได้ไล่เรียงมาทั้งหมด ในหัวข้อนี้อยากจะมาย้ำให้ทุกคนจำขึ้นใจกันอีกครั้งว่า การรับรู้รายได้สำหรับธุรกิจรับเหมาก่อสร้างหรือสัญญาระยะยาวนั้น เป็นคนละเรื่องกับการรับเงินนะคะ ลองมาดูตัวอย่างกันค่ะ

ตัวอย่างบริษัท A

บริษัท A ทำสัญญารับเหมาสร้างตึก 30 ชั้น รายได้ตามสัญญาทั้งหมด 100 ล้านบาท ต้นทุนประมาณการไว้ 80 ล้านบาท ตอนเริ่มทำสัญญาได้รับเงินมา 20 ล้านบาท ณ วันที่ 31 ธ.ค. 67 และสัญญากินระยะเวลา 2 ปี

เงิน 20 ล้านบาทนี้ ที่ได้รับมาจะยังไม่ถือเป็นรายได้ เนื่องจากว่า รับเงินแล้วไปฉลองปีใหม่ทันที ยังไม่ได้เริ่มก่อสร้างตึกแต่อย่างใด

ตัวอย่างบริษัท B

บริษัท B ทำสัญญารับเหมาสร้างตึก 30 ชั้น รายได้ตามสัญญาทั้งหมด 100 ล้านบาท ต้นทุนประมาณการไว้ 80 ล้านบาท เริ่มทำสัญญา 1 ต.ค. 67 และสัญญากินระยะเวลา 2 ปี

ณ 31 ธ.ค.67 บริษัทมีรายจ่ายต้นทุนรับเหมาก่อสร้างไปแล้ว 20 ล้านบาท (คิดเป็น 25% ของต้นทุนทั้งหมด) วางบิลลูกค้าไปแล้ว 25 ล้านบาท แต่ยังเก็บเงินไม่ได้

เคสนี้จะถือว่าบริษัทมีรายได้ในปี 2567 เกิดขึ้น 100 * 25% = 25 ล้านบาท แล้วเพราะต้นทุนการก่อสร้างเกิด และวัดมูลค่าได้น่าเชื่อถือค่ะ

สรุป

ธุรกิจรับเหมาก่อสร้าง หรือธุรกิจที่มีสัญญาบริการระยะยาว มีการรับรู้รายได้ที่ซับซ้อนกว่าธุรกิจอื่น ตามขั้นความสำเร็จของงาน ซึ่งเจ้าของธุรกิจต้องทำความเข้าใจหลักการนี้ดีๆ และสิ่งที่ขาดไม่ได้ ก็คือ การทำบัญชีเก็บรายละเอียดต้นทุนค่าใช้จ่ายรับเหมาก่อสร้างไว้ให้ครบถ้วนตามแต่ละโปรเจคค่ะ เพื่อให้การรับรู้รายได้ และค่าใช้จ่ายทางบัญชีอย่างถูกต้อง สุดท้ายแล้ว ทุกคนก็จะได้เห็นกำไรขาดทุนที่จริงในงบการเงินนั่นเองค่ะ

อ้างอิง

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่