การซื้อสินทรัพย์เงินผ่อนนั้นเกิดขึ้นได้ทุกเมื่อสำหรับธุรกิจที่ไม่ได้มีเงินถุงเงินถังมาลงทุนในรถ หรืออาคารสำนักงาน แต่ทว่าสิ่งที่เจ้าของธุรกิจหลายคนเข้าใจผิด เกี่ยวกับการผ่อนสินทรัพย์นั้นมีอยู่เรื่องหนึ่งก็คือ ดอกเบี้ยค่ะ จริงๆ แล้วทุกครั้งที่เราผ่อนสินทรัพย์เหล่านี้ มีดอกเบี้ยแอบแฝงมาในงวดเงินผ่อนด้วยกันทั้งนั้น

แล้วในฐานะนักบัญชี เราต้องเข้าใจเกี่ยวกับการซื้อสินทรัพย์เงินผ่อนอย่างไรบ้าง และการบันทึกบัญชีที่ถูกต้องตาม TFRS for NPAEs นั้นเป็นอย่างไร ชวนทุกคนมาเรียนรู้ไปพร้อมๆ กันในบทความนี้ค่ะ

ซื้อสินทรัพย์เงินสด กับซื้อผ่อนชำระต่างกันยังไง

หลายคนคงพอจะทราบกันดี ตอนที่เราซื้อรถหรือซื้ออาคารสำนักงาน ราคาที่ซื้อเงินสด กับราคาที่ผ่อนชำระ มักจะไม่เท่ากัน แต่เคยสงสัยกันบ้างไหมคะ ว่าทำไมมันถึงไม่เท่ากันล่ะ ลองมาหาสาเหตุไปพร้อมๆ กันค่ะ

1. ซื้อสินทรัพย์เงินสด

กรณีที่เราซื้อเป็นเงินสด ในทางบัญชีถือว่าเป็นการซื้อสินทรัพย์ แบบปลอดหนี้ เพราะเราใช้เงินสดที่เป็นสินทรัพย์ไปแลกสินทรัพย์อีกชนิด ดังนั้น เมื่อไม่มีหนี้มาเกี่ยวข้อง เราก็ไม่จำเป็นต้องกังวลเรื่องดอกเบี้ยเลยค่ะ

แต่การซื้อเงินสด มักจะไม่เกิดขึ้นในชีวิตจริงสักเท่าไหร่ เพราะการจ่ายเงินก้อนโตเพื่อซื้อรถ หรืออาคารสำนักงาน ก็อาจทำให้บริษัทขาดสภาพคล่องภายในพริบตาเลย ดังนั้น หลายคนจึงนิยมซื้อทรัพย์สินชิ้นใหญ่แบบผ่อนชำระเสียมากกว่า

2. ซื้อสินทรัพย์แบบผ่อนชำระ

ทางเลือกที่สอง กรณีที่เราซื้อสินทรัพย์แบบผ่อนชำระ ซึ่งหมายถึง การซื้อสินทรัพย์แบบมีหนี้สินติดตัวมาด้วยตัวอย่างที่เราเห็นบ่อย เช่น

กรณีที่ 1 รถยนต์ เมื่อตัดสินใจทำสัญญาแบบผ่อนชำระ (ในทางบัญชี เรียก เช่าซื้อ) หลายคนอาจเข้าใจผิดว่า การ ผ่อนชำระก็หมายถึง การจ่ายเงินเท่าๆ กันในทุกทุกงวดจนกว่าจะสิ้นสุดสัญญา ก็แค่นั้น

แต่ในความจริงแล้ว ถ้าลองพิจารณาสัญญาเช่าซื้อดีๆ เราจะพบว่า ทุกครั้งที่เราผ่อนชำระจะมีดอกเบี้ยแอบแผงอยู่ในเงินงวดเสมอ

พิสูจน์ง่ายๆ ให้เพื่อนๆ ลองเอา มูลค่าเงินผ่อนชำระทั้งหมดทุกงวด มาเทียบกับราคาซื้อเงินสด จะพบว่ามีส่วนต่างราคาอยู่ ซึ่งส่วนต่างราคาตรงนั้นคือ “ดอกเบี้ย” ตามสมการนี้นั่นเองค่ะ

ดอกเบี้ย = มูลค่าเงินผ่อนชำระทั้งหมด – ราคาซื้อเงินสด

ในทางบัญชี นักบัญชีต้องคำนวณเป็นอัตราดอกเบี้ยที่แท้จริง เพื่อลงรายการทางบัญชีตาม TFRS for NPAEs ด้วย แม้ว่าในสัญญาจะระบุดอกเบี้ยเป็นอัตราคงที่ก็ตาม

กรณีที่ 2 สำหรับการซื้ออาคารหรือบ้าน ส่วนใหญ่ทางธนาคารจะไม่คิดดอกเบี้ยแบบคงที่ตลอดอายุสัญญา (Flat rate) แต่จะคิดเป็นแบบลดต้นลดดอกตั้งแต่แรก ดังนั้นตารางผ่อนชำระที่เราได้รับ จากสัญญากู้ซื้อตึก ก็จะแสดงวิธีการคำนวณ ที่เป็นอัตราดอกเบี้ยที่แท้จริงเอาไว้แล้ว

กรณที่ 3 การผ่อนชำระสินทรัพย์ไม่ถึง 1 ปี เช่น การใช้บัตรเครดิตผ่อนแบบ 0% 10 เดือน อันที่จริงแล้วในทางบัญชี ทั้ง TFRS for NPAEs ก็ไม่ได้บังคับให้บันทึกตามดอกเบี้ยที่แท้จริง เพราะระยะเวลาในการทำสัญญานั้นสั้นกว่า 1 ปี

ดังนั้น การผ่อนชำระสินค้าหรือบริการที่ไม่ถึง 1 ปี หากไม่มีดอกเบี้ยตามสัญญา ก็ไม่จำเป็นต้องคำนวณดอกเบี้ยแบบลดต้นลดดอก หรือตามอัตราดอกเบี้ยที่แท้จริงนั่นเอง

โดยสรุปแล้ว สำหรับการซื้อสินทรัพย์มูลค่าสูงแบบผ่อนชำระ สิ่งหนึ่งที่แตกต่างจากการซื้อเงินสดแบบชัดเจนก็คือ ภาระดอกเบี้ยที่กิจการจะต้องรับรู้เป็นค่าใช้จ่ายในงบการเงินค่ะ

บันทึกบัญชีซื้อผ่อนชำระ ที่คนส่วนใหญ่มักเข้าใจผิด VS วิธีที่ถูกต้อง

สำหรับคนที่ไม่ได้เรียนบัญชีมาอาจเข้าใจผิดว่าซื้อสินทรัพย์เงินผ่อน ไม่มีดอกเบี้ยรวมอยู่ด้วย เราลองมาศึกษากันสักนิดค่ะว่า ถ้าเข้าใจผิดแบบนี้จะมีผลต่องบการเงินอย่างไรบ้าง

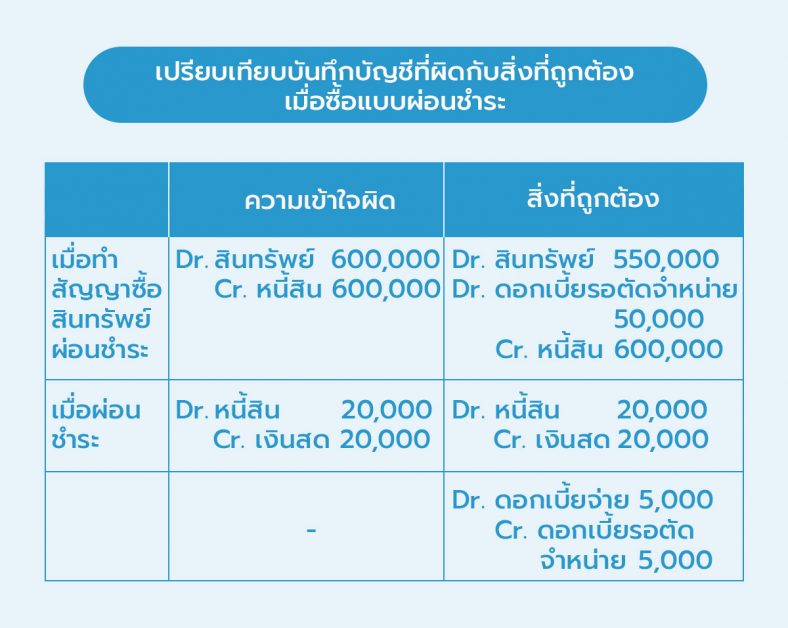

ตารางนี้เป็นตารางเปรียบเทียบการบันทึกบัญชีแบบผิดๆ กับสิ่งที่ถูกต้อง สำหรับการซื้อสินทรัพย์แบบผ่อนชำระมูลค่า 600,000 บาท ราคาเงินสด 550,000 บาท ซึ่งกำหนดให้ผ่อนชำระงวดละ 20,000 บาทค่ะ

ถ้าเราลองคำนวณตามสูตรนี้

- ดอกเบี้ย = มูลค่าเงินผ่อนชำระทั้งหมด – ราคาซื้อเงินสด

- ดอกเบี้ย = 600,000 – 550,000 = 50,000 บาท

ถ้าเข้าใจผิด บันทึกบัญชีแบบไม่มีดอกเบี้ยไป ผลลัพธ์ที่เกิดขึ้นจะทำให้งบกำไรขาดทุนนั้นมีรายการดอกเบี้ยจ่ายต่ำไป และกำไรขาดทุนสูงเกินไปนั่นเอง แล้วลองคิดดูว่าถ้าบริษัทมีทำสัญญาผ่อนชำระมูลค่าสูงๆ หลายรายการ ยอดรวมๆ กันแล้วอาจสูงมาก ทำให้งบการเงินนั้นไม่ถูกต้องเอาเสียเลยค่ะ

ตัวอย่างการบันทึกบัญชีซื้อผ่อนชำระที่ถูกต้องตาม TFRS for NPAEs

จากตัวอย่างในหัวข้อก่อนหน้าอาจจะยังไม่จุใจ ในหัวข้อนี้จะชวนทุกคนลองมาดูตัวอย่างจากตารางคำนวณค่าผ่อนชำระแบบวิธีลดต้นลดดอกโดยใช้อัตราดอกเบี้ยที่แท้จริงกันค่ะ

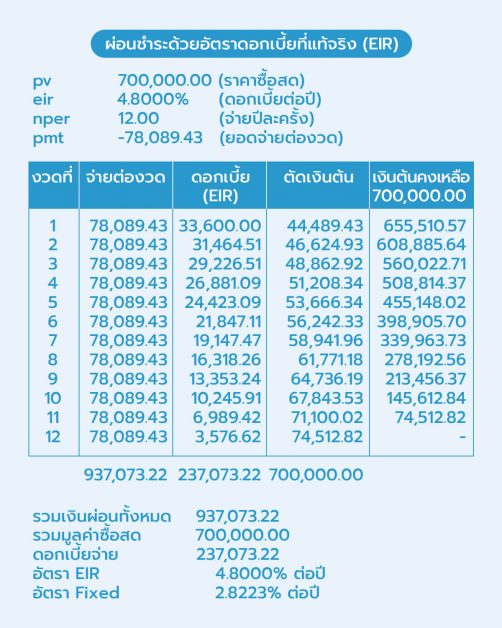

อัตราดอกเบี้ยที่แท้จริง (Effective Interest Rate) คือ อัตราดอกเบี้ยที่คำนวณจาก ส่วนต่างระหว่าง มูลค่าเงินผ่อนรวม (งวดจ่ายชำระทั้งหมด) และมูลค่าซื้อสด (มูลค่าปัจจุบัน)

สำหรับใครที่ยังไม่เข้าใจ แต่ในมือมีสัญญาเช่าซื้ออยู่ แนะนำให้เปิดหลังสัญญา จะมีตารางอัตราดอกเบี้ยที่แท้จริงให้ดูว่า สัญญานี้มีอัตราดอกเบี้ยที่แท้จริงเท่าไหร่ ซึ่งกฎหมายกำหนดไว้ว่า ผู้ให้บริการเช่าซื้อต้องแนบตารางอัตราดอกเบี้ยที่แท้จริงทุกสัญญา

ตัวอย่าง บริษัท ทำสัญญาเช่าซื้อรถ มูลค่า 700,000 บาท อัตราดอกเบี้ยตามสัญญา (EIR) 4.8% อัตราดอกเบี้ยคงที่ 2.82% โดยมีกำหนดจ่ายเงินทุกสิ้นปี ปีละ 1 ครั้ง 78,089.43 บาท ต่องวด จะได้ตารางดังนี้

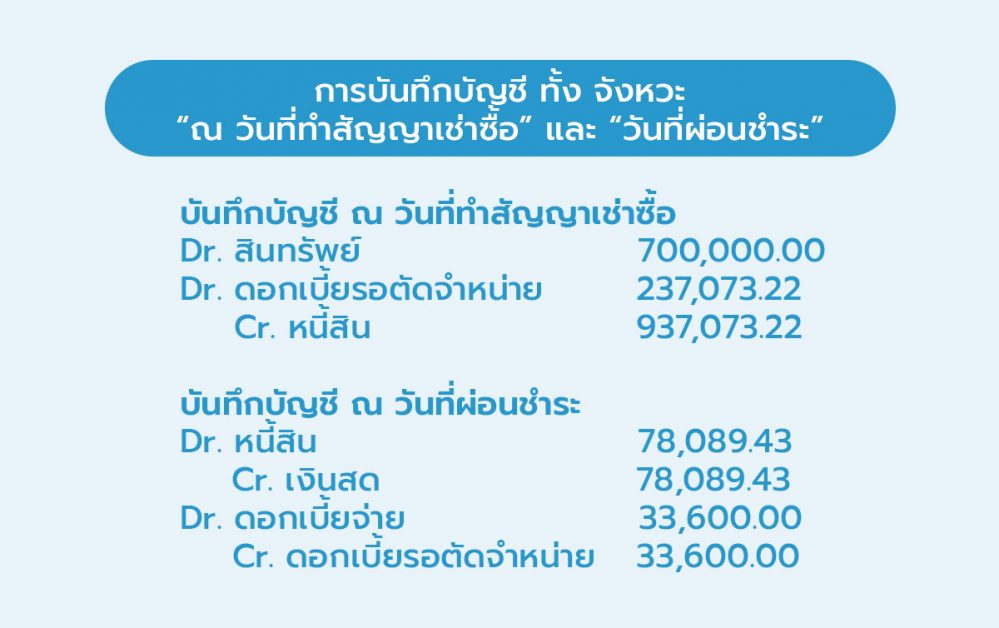

ดังนั้น ในทางบัญชีจะไม่ได้มีแค่เจ้าหนี้ที่เพิ่มเข้ามาในงบการเงินแล้ว แต่จะมีเรื่องของดอกเบี้ยรอตัดบัญชี ที่เพิ่มเข้ามาด้วย ซึ่งทางบัญชีจะบันทึกรายการดังนี้ (กรณีไม่คิดภาษี)

สรุป

อย่างที่เราได้ไล่เรียงกันไปในบทความนี้ ทางบัญชีการผ่อนชำระบางอย่าง เช่นสัญญาเช่าซื้อ ที่ดูเหมือนจะไม่มีดอกเบี้ย แต่แท้ที่จริงแล้วเราต้องคำนวณดอกเบี้ยที่แท้จริง เพื่อสะท้อนมูลค่าปัจจุบันของสินทรัพย์และหนี้สิน ให้งบการเงินใกล้เคียงความจริงมากที่สุด ดังนั้น นักบัญชีควรให้ความสนใจเรื่องนี้ก่อนจะบันทึกบัญชี เพราะถ้าพลาดไป ย้อนกลับไปแก้ไขงบการเงินเนี่ย เป็นเรื่องที่น่าปวดหัวน่าดูเลยจ้า

อ้างอิง

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่