หลายคนอ่านงบการเงินแล้ว อาจจะเจอรายการนึงที่เขียนว่า “หนี้สงสัยจะสูญ” แค่ชื่อก็ดูแปลกแล้วว่าหนี้นี้เกิดจากอะไร แล้วทำไมต้องสงสัยว่าสูญด้วยล่ะ ถ้าไม่ได้เรียนบัญชีมาก็น่าจะงงไปตามๆ กัน แต่ในความเป็นจริงแล้วรายการนี้มีที่มาที่ไปค่ะ แล้วขอบอกไว้เลยว่า ถ้างบใครมีหนี้สงสัยจะสูญเยอะๆ ล่ะก็มีความเสี่ยงเจ๊งได้ง่ายๆ เลยทีเดียวล่ะ

เล่ามาถึงตรงนี้ ทุกคนคงอยากรู้ใช่ไหมคะว่า “หนี้สงสัยจะสูญ” คืออะไร เรามาทำความเข้าใจไปพร้อมกันเลย

1. หนี้สงสัยจะสูญ คืออะไร

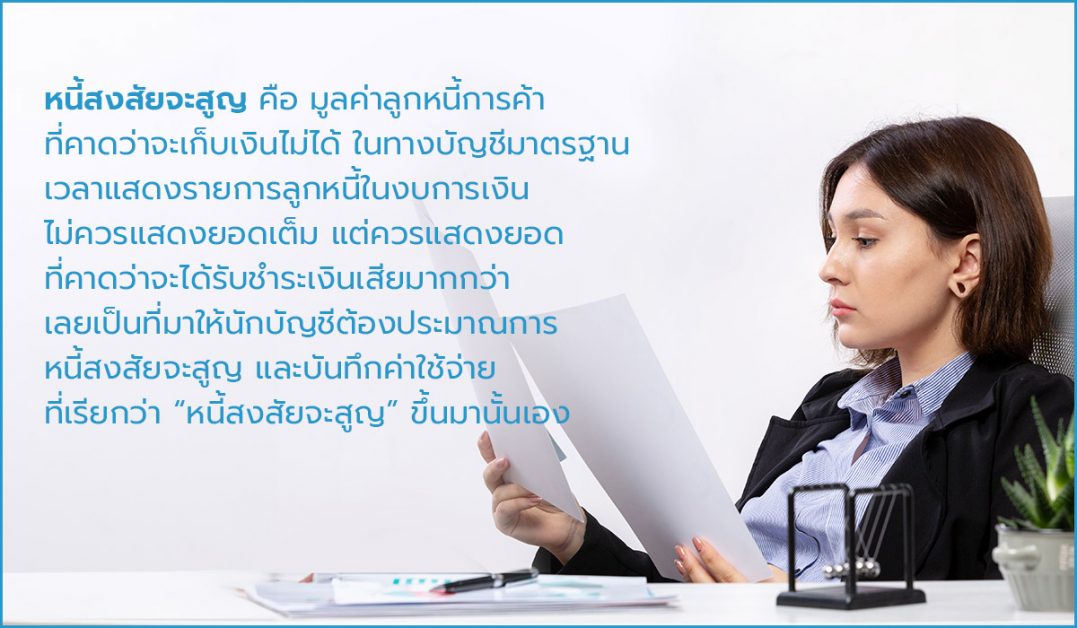

หนี้สงสัยจะสูญ คือ มูลค่าลูกหนี้การค้า ที่คาดว่าจะเก็บเงินไม่ได้

พูดง่ายๆ ก็คือ โดยทั่วไปแล้วธุรกิจที่ขายเชื่อ เราจะส่งสินค้าให้ลูกค้าก่อน แล้วให้เครดิตลูกค้าไว้ เช่น 30 วัน, 45 วัน, หรือ 60 วัน จากนั้นเมื่อถึงกำหนดชำระลูกค้าก็จะต้องเอาเงินมาจ่ายเรา ทุกครั้งที่ขายของได้แต่ยังไม่ได้ตังค์จะเกิดรายการที่เรียกว่า “ลูกหนี้” ในงบการเงินค่ะ

ทีนี้การเกิด “หนี้สงสัยจะสูญ” ก็สืบเนื่องมาจากลูกหนี้ตัวดีนี่ล่ะค่ะ ที่เราขายของไปแล้ว แต่ยังเก็บเงินไม่ได้ พอเกินกำหนดชำระเงินนานเข้า เจ้าของธุรกิจก็ชักจะหวั่นใจว่า เราจะได้รับเงินจากลูกหนี้เหล่านี้ครบจริงๆ ไหมนะ

ดังนั้น ในทางบัญชีมาตรฐานก็เลยบอกไว้ว่า เวลาแสดงรายการลูกหนี้ในงบ ก็ไม่ควรแสดงยอดเต็ม เราควรแสดงยอดที่คาดว่าจะได้รับชำระเงินเสียมากกว่า เลยเป็นที่มาให้นักบัญชีต้องประมาณการหนี้สงสัยจะสูญและบันทึกค่าใช้จ่ายที่เรียกว่า “หนี้สงสัยจะสูญ” ขึ้นมานั้นเองจ้า

ตัวอย่างเช่น ขายของได้ 100 บาท ให้เครดิต 30 วัน แต่ผ่านมาแล้ว 180 วันยังไม่ได้รับเงิน และคาดว่าถ้าได้รับเงินมาคงได้แค่ 50% เท่านั้น ฉะนั้น ในปีนี้แทนที่จะแสดงยอดลูกหนี้ 100 บาทในงบการเงิน ก็อาจจะไม่เหมาะ ทางบัญชีเลยต้องบันทึกประมาณการค่าเผื่อหนี้สงสัยจะสูญ เพื่อให้งบการเงินแสดงยอดลูกค้าตามที่คาดว่าจะได้รับจริงเท่ากับ ลูกหนี้ 100 – ค่าเผื่อหนี้สงสัยจะสูญ 50 = ลูกหนี้สุทธิ 50 บาท นั่นเอง

วิธีการประมาณหนี้สงสัยจะสูญ

การประมาณหนี้สงสัยจะสูญ ไม่ใช่ว่าเราจะคิดเองเออเองได้ ตัวเลขทางบัญชีต่างก็มีที่มาที่ไป

โดยตามมาตรฐานรายงานทางการเงิน TFRS for NPAEs ได้กำหนดวิธีการประมาณการหนี้สงสัยจะสูญ 3 วิธี ดังนี้

- วิธีอัตราร้อยละของยอดขายเชื่อสุทธิ

- วิธีอัตราร้อยละของลูกหนี้ที่ค้างชำระจำแนกตามอายุของลูกหนี้

- วิธีพิจารณาลูกหนี้เป็นแต่ละราย

ซึ่งก็แล้วแต่ว่าธุรกิจจะเลือกวิธีไหนที่เหมาะสมกับตัวเองค่ะ ส่วนวิธีการในรายละเอียด นักบัญชีต้องรู้และแนะนำเจ้าของธุรกิจได้อยู่แล้ว

2. หนี้สูญคืออะไร

จากหัวข้อก่อนหน้านี้ เราทำความเข้าใจเรื่องหนี้สงสัยจะสูญกันมาแล้ว รู้ถึงกลไกการเกิดหนี้สงสัยจะสูญแล้ว ว่ามันมาได้ยังไง ทีนี้ มีอีกคำศัพท์นึงค่ะ ก็คือ “หนี้สูญ” ทุกคนคงสงสัยอีกตามเคยใช่ไหมว่ามันหมายความว่ายังไงกันแน่ และถ้าจะเกิดหนี้สูญได้ต้องมีเงื่อนไขอะไรบ้างนะ?

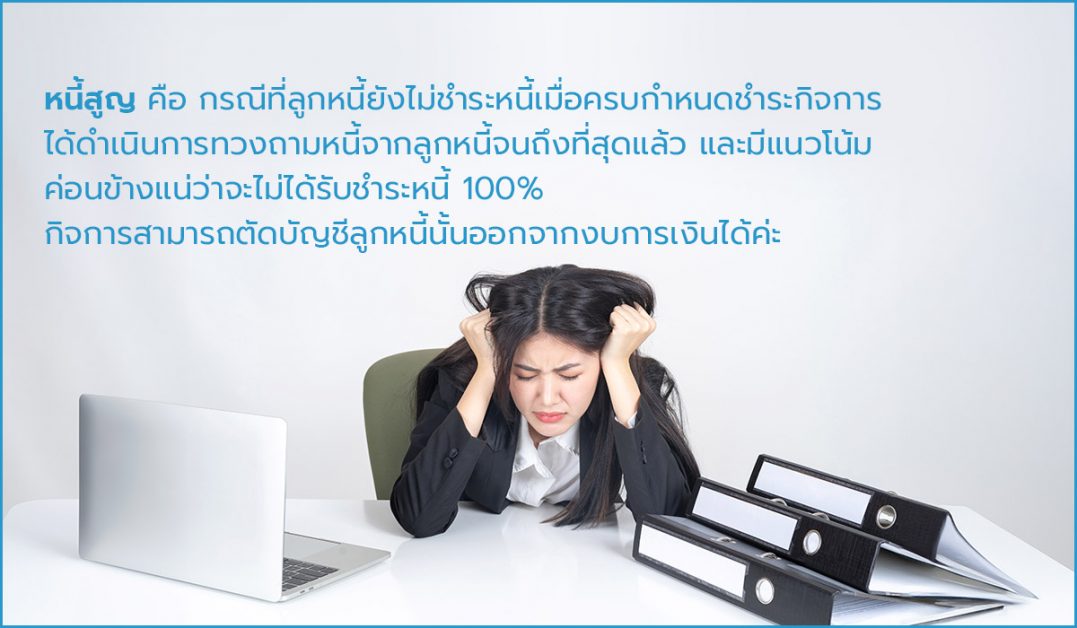

หนี้สูญ คือ กรณีที่ลูกหนี้ ยังไม่ชำระหนี้เมื่อครบกำหนด กิจการได้ดำเนินการทวงถามหนี้จากลูกหนี้จนถึงที่สุดแล้ว และมีแนวโน้มค่อนข้างแน่ว่าจะไม่ได้รับชำระหนี้ 100% (ฮือๆ…นึกแล้วก็เศร้า) กิจการสามารถตัดบัญชีลูกหนี้นั้นออกจากงบการเงินได้ค่ะ

3. การตัดจำหน่ายหนี้สูญ ทำอย่างไร

เราต้องทำความเข้าใจกันก่อนว่า การตัดจำหน่ายหนี้สูญ ไม่ใช่นึกอยากจะทำก็ทำได้ ต้องมีความเป็นไปได้ค่อนข้างแน่ว่าจะไม่ได้รับเงินจำนวนนั้นคืนแล้ว มีการทวงถามอย่างถึงที่สุดแล้ว จึงสามารถตัดหนี้สูญทางบัญชีได้

แล้วในด้านภาษีก็มีเงื่อนไขยิบย่อยว่าถ้าอยากให้เป็นรายจ่ายทางภาษีได้ต้องทำตามเงื่อนไขตามกฎกระทรวงฉบับที่ 168 (พ.ศ. 2534) ดังนี้ค่ะ

- กรณีลูกหนี้แต่ละราย มูลค่าไม่เกิน 2 แสนบาท ต้องปรากฏว่ามีหลักฐานการติดตามทวงถามให้ชำระหนี้ ตามสมควรแก่กรณี และถ้าจะฟ้อง ต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชำระ

- กรณีลูกหนี้แต่ละราย มูลค่าไม่เกิน 2 ล้านบาท ต้องปรากฏว่ามีหลักฐานการติดตามทวงถาม และได้ดำเนินการฟ้องในคดีแพ่งและศาลมีคำสั่งรับคำฟ้องแล้ว หรือได้ดำเนินการฟ้องในคดีล้มละลายและศาลได้มีคำสั่งรับคำฟ้องแล้ว

- กรณีลูกหนี้แต่ละราย มูลค่าเกิน 2 ล้านบาท ต้องปรากฏว่ามีหลักฐานการติดตามทวงถาม และได้ดำเนินการฟ้องในคดีแพ่งและมีหมายบังคับคดีของศาลแล้ว หรือได้ดำเนินการฟ้องในคดีล้มละลายและศาลมีคำสั่งเห็นชอบหรือปิดคดีแล้ว

ทั้งนี้ ลูกหนี้ที่สามารถตัดจำหน่ายเป็นค่าใช้จ่ายทางภาษี ตามกฎกระทรวงฉบับที่ 168 ( พ.ศ. 2534) ต้องเป็นลูกหนี้การค้า จากการประกอบกิจการ หรือเนื่องจากการประกอบกิจการ (ไม่รวมลูกหนี้กรรมการ) และต้องเป็นหนี้ที่ยังไม่ขาดอายุความ มีหลักฐานสามารถฟ้องร้องได้

จากตัวอย่างก่อนหน้า งบการเงินปีแรก แสดงยอดลูกค้าตามที่คาดว่าจะได้รับจริงเท่ากับ ลูกหนี้ 100 – ค่าเผื่อหนี้สงสัยจะสูญ 50 = ลูกหนี้สุทธิ 50 บาท ปีถัดมาคิดว่าจะไม่ได้รับเงิน 100% การแสดงยอดลูกหนี้ก็จะต้องแสดงลดลงตามนี้ ลูกหนี้ 100 – หนี้สูญ 100 = 0 บาท

4. กรณีหนี้สูญได้รับคืน ต้องทำอย่างไร

ถ้าเกิดโชคดี อยู่ดีๆ เจ้าลูกหนี้ตัวแสบที่เราตัดจำหน่ายหนี้สูญออกไปแล้ว เกิดกลับมาชำระหนี้ล่ะ เราจะทำอย่างไร?

ตามมาตรฐาน TFRS for NPAEs กรณีที่ลูกหนี้ตัดจำหน่ายไปแล้ว กลับมาชำระหนี้ ให้กิจการโอนกลับบัญชีลูกหนี้ และค่าเผื่อหนี้สงสัยจะสูญที่เกี่ยวข้อง ด้วยจำนวนเงินที่ได้รับกลับคืน และบันทึกรับชำระหนี้จากลูกหนี้ หรือกิจการสามารถเลือกบันทึกหนี้สูญรับคืนเป็นรายได้อื่นๆ ในงบกำไรขาดทุน ได้เช่นกัน

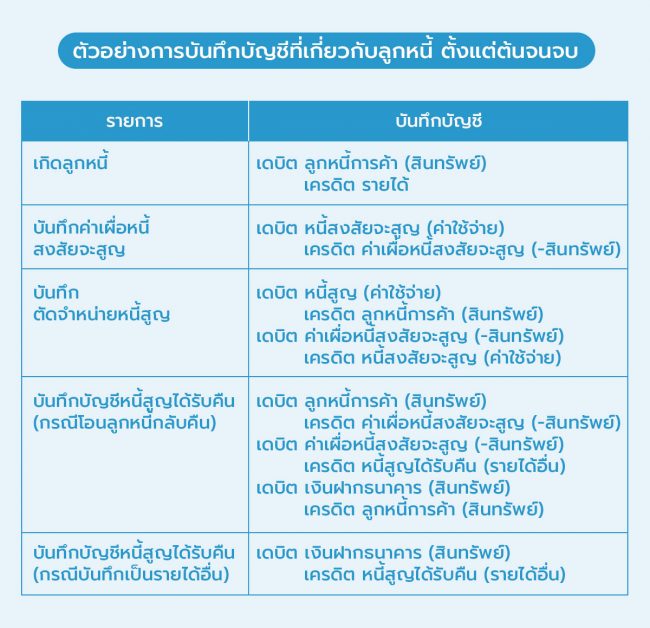

โดยสามารถดูตัวอย่างการบันทึกบัญชีได้ดังนี้

ตัวอย่างการบันทึกบัญชีที่เกี่ยวกับลูกหนี้ ตั้งแต่ต้นจนจบ

สรุป

ขึ้นชื่อว่าลูกหนี้ ใครๆก็อยากได้รับเงินเต็มจำนวน แต่ในกรณีที่ไม่สามารถเรียกเก็บเงินได้ กิจการจำเป็นต้องตั้งค่าเผื่อหนี้สงสัยจะสูญ เพื่อสะท้อนมูลค่าที่แท้จริงของลูกหนี้ในงบการเงินค่ะ และสำหรับธุรกิจไหนที่มีหนี้สงสัยจะสูญเกิดขึ้นเยอะๆ ทุกปี ต้องระวังตัวให้ดีเลยนะ เราอาจจะกลายเป็นคนที่ขายดี แต่เจ๊งไม่เป็นท่า เพราะว่าเก็บเงินไม่ได้นั่นเองค่ะ

อ้างอิง

- TFRS for NPAEs Revise 2565

- สรุปความแตกต่างที่สำคัญของหลักการทางบัญชีกับกฎหมายภาษี สำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่