| การคำนวณภาษีก่อนจะเสียภาษี นั้นไม่ใช่เรื่องง่าย เมื่อกฎหมายกำหนดธุรกิจต้องการหักค่าใช้จ่ายตามจริง ต้องทำตามที่กฎหมายกำหนด และโดยปกติแล้วธุรกิจที่อยู่ในรูปแบบบุคคลธรรมดา มักจะเลือกคำนวณเงินได้สุทธิเพื่อเสียภาษีตามวิธีการ “หักเหมาค่าใช้จ่าย” มากกว่า “ค่าใช้จ่ายจริง” เนื่องจากมีความสะดวกมากกว่า แต่ในกรณีของนิติบุคคลนั้น ไม่มีทางเลือกครับ |

“ผมว่าวิธีการคำนวณ กำไรของธุรกิจ ที่ต้องทำก่อนเสียภาษี มันดูยุ่งยากมากขึ้นเลยครับพี่ ทำไมเขาถึงไม่ทำให้ง่ายๆ ล่ะครับ”

เจ้าน้องคนเดิมยังบ่นเข้ามาใน TaxBugnoms เหมือนเช่นเคย เรื่องการคำนวณกำไรทางภาษีที่ผมได้เล่าไปในบทความเรื่อง “เข้าใจเรื่อง “กำไร” ก่อนจะไป เสียภาษี ตอนที่ 2″

อย่างที่เคยบอกไปครับว่า การคำนวณภาษีก่อนจะเสียภาษี นั้นไม่ใช่เรื่องง่าย เมื่อกฎหมายกำหนดธุรกิจต้องการหักค่าใช้จ่ายตามจริง ต้องทำตามที่กฎหมายกำหนด และโดยปกติแล้วธุรกิจที่อยู่ในรูปแบบบุคคลธรรมดา มักจะเลือกคำนวณเงินได้สุทธิเพื่อเสียภาษีตามวิธีการ “หักเหมาค่าใช้จ่าย” มากกว่า “ค่าใช้จ่ายจริง” เนื่องจากมีความสะดวกมากกว่า

แต่ในกรณีของนิติบุคคลนั้น ไม่มีทางเลือกครับ เพราะกฎหมายกำหนดให้คำนวณจาก

กำไรสุทธิทางภาษี (รายได้ทางภาษี – ค่าใช้จ่ายทางภาษี)

ทีนี้เรามาดูตัวอย่างกันดีกว่าครับเพื่อให้เข้าใจมากขึ้น

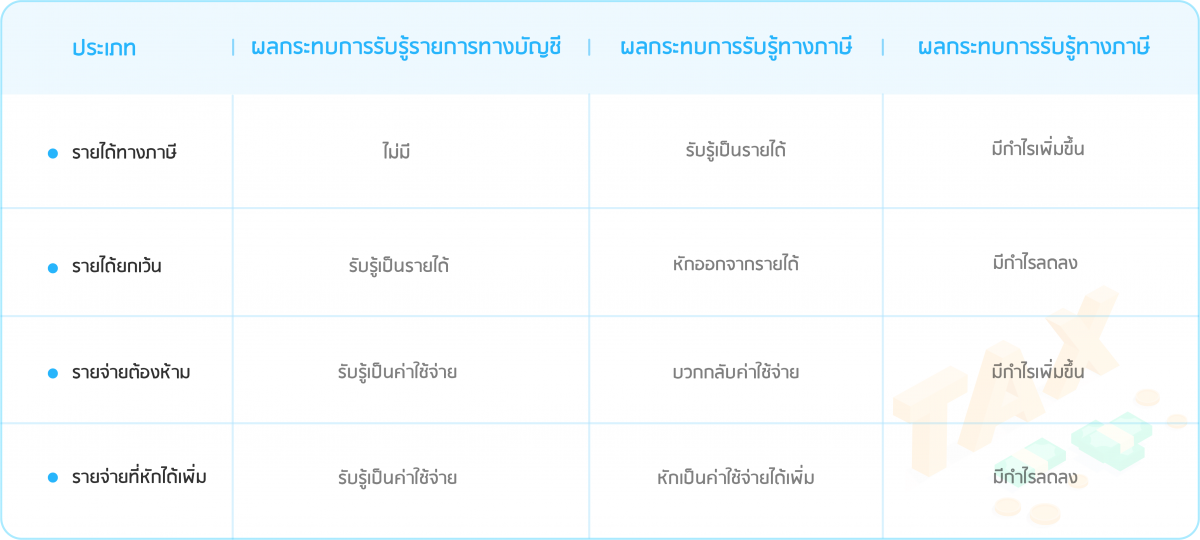

รายได้ทางภาษี

คือ รายการที่บัญชีไม่ได้ลงบันทึกเป็นรายได้ แต่ภาษีบอกว่าต้องเป็นบันทึกรายได้ (กำไรของธุรกิจ จะเพิ่มขึ้น ส่งผลให้เสียภาษีเพิ่มขึ้น) ซึ่งรายการที่เห็นได้ชัดนั้นจะถูกกำหนดไว้มาตรา 65 ทวิ(4) แห่งประมวลรัษฏากรครับ ผมขอสรุปใจความออกมาเป็นภาษาคนได้ว่า

“ไม่ว่าจะทำอะไรก็ตาม ก็ต้องมีรายได้

และห้ามคิดต่ำกว่าราคาตลาด”

ยกตัวอย่างเช่น นายบักหนอมเป็นเจ้าของบริษัท TAXBugnoms ตอนปลายปีนายบักหนอมเกิดอาการช็อตยืมเงินบริษัทไป 1,000,000 บาท ซึ่งถ้าคิดตามหลักปกติไม่ต้องคิดดอกเบี้ยอะไรกัน แต่ทางภาษีบังคับเลยครับว่า ต้องคิดดอกเบี้ย เพราะถือว่านายบักหนอมกับบริษัท TAXBugnoms เป็นคนละคนกันทางกฎหมาย และการกู้ยืมเงินนั้นต้องจ่ายดอกเบี้ยไม่ต่ำกว่าอัตราดอกเบี้ยในท้องตลาดอีกด้วย!

รายได้ยกเว้น

คือ รายการที่ภาษีไม่ให้ถือเป็นรายได้ แต่บัญชีบันทึกเป็นรายได้ไปเรียบร้อยแล้ว ต้องนำมาหักออก ซึ่งมีผลให้ กำไรของธุรกิจ ลดลง และเสียภาษีลดลง โดยตัวอย่างของรายการจะเห็นได้ชัดเจนในเรื่องของรายได้จากเงินปันผล ตามมาตรา 65 ทวิ(10) แห่งประมวลรัษฏากรครับ สรุปเป็นภาษาคนอีกทีก็คือ กรณีที่มีรายได้เงินปันผลที่ได้จากบริษัทจำกัด ที่ตั้งขึ้นตามกฎหมายไทย มารวมคำนวณเป็นรายได้เพียงกึ่งหนึ่ง หรือยกเว้นทั้งจำนวน ขึ้นอยู่กับแต่ละกรณีไปครับ (อันนี้ธุรกิจที่ไม่ได้ลงทุนในลักษณะนี้อาจจะไม่เคยเจอ ไม่ต้องแปลกใจกันไปครับผม)

รายจ่ายค่าใช้จ่ายต้องห้าม

คือ รายการที่ทางบัญชีบันทึกเป็นค่าใช้จ่ายเรียบร้อยแล้วแต่ทางภาษีไม่ให้บันทึกเป็นค่าใช้จ่าย ต้องนำมาบวกกลับ ทำให้กำไรของธุรกิจเพิ่มขึ้นและเสียภาษีเพิ่มขึ้น โดยหลักการของกลุ่มค่าใช้จ่ายต้องห้ามนี้ จะถูกกำหนดไว้ในมาตรา 65 ตรี แห่งประมวลรัษฏากรครับ หลักการของกฎหมายนี้คือไม่ให้ค่าใช้จ่ายที่ไม่เกี่ยวข้องกับธุรกิจ หรือไม่มีหลักฐานการจ่ายที่พิสูจย์ผู้รับ หรือ ค่าใช้จ่ายที่กฎหมายเห็นว่าไม่สมควรเป็นรายจ่ายได้ครับ ถ้าให้ยกตัวอย่างง่ายๆก็เป็น

พวกค่าใช้จ่ายส่วนตัวต่างๆ หรือค่าใช้จ่ายที่

ไม่เกี่ยวข้องกับธุรกิจทั้งหลายนั่นแหละครับ

รายจ่ายที่หักได้เพิ่ม

คือ สำหรับตัวนี้เรียกได้ว่าเป็นโปรโมชั่นเลยครับ เพราะเป็นรายการจ่ายที่หักได้เพิ่มขึ้นโดยปกติจะอยู่ที่ 2 เท่าของค่าใช้จ่ายทางบัญชีครับ บัญชีหักได้เท่าไร ภาษีหักออกไปอีกเท่านึงเลย จ่าย 1 แต่หักได้ 2 แบบนี้เรียกว่าคุ้มจริงๆเลยล่ะครับ (ตัวนี้ไม่ค่อยมีกฎหมายหลักในประมวลรัษฏากรครับ จะออกเป็นกฎหมายรองอย่างพระราชกฤษฏีกาออกมาเพิ่มเติมมากกว่าครับ)

ยกตัวอย่างรายจ่ายที่หักค่าใช้จ่ายรายจ่ายที่หักค่าใช้จ่ายได้เพิ่มเช่น ก็มีรายการที่สนับสนุนต่างๆ เช่น การจ้างคนพิการ จ้างผู้สูงอายุ ส่งพนักงานไปอบรม หรือว่ารายจ่ายสาธารณะประโยชน์ต่างๆครับผม

“เอิ่ม พี่หนอมครับ ผมไม่ทำธุรกิจแล้วได้ไหมเนี่ย. เจ้าน้องคนดีคนเดิมฟังจบแล้วรู้สึกปวดหัวยิ่งกว่าเก่า เอาเป็นว่าในตอนต่อไปผมจะมาอธิบายเรื่องของแบบแสดงรายการภาษีเพิ่มเติมครับ ไหนๆมาถึงตรงนี้แล้ว ต้องเอาให้รู้ลึกรู้จริงกันไปเลยดีกว่า ไม่แน่นะครับว่าการดูแบบแสดงรายการภาษีเงินได้สำหรับธุรกิจเหล่านี้อาจจะทำให้เราเขา้ใจอะไรมากขึ้นก็ได้นะครับ ยังไงก็ติดตามกันด้วยนะครับ”

SMEs ต้องยื่นและคำนวณอย่างไร")